Geçtiğimiz haftalarda, piyasalar, ABD ve Euro Bölgesi için karamsar olan büyüme beklentilerine biraz iyimserlik kattı ve Omicron dalgasının başında düşürülen büyüme beklentilerinin büyük bir kısmını eski haline getirdi. Emtia piyasasında yaşanan son ralli, dönemsel hisse senetlerinin beklenenin üzerinde bir performans sergilemesi ve Amerikan Dolarındaki zayıflık hep birlikte global büyüme beklentileriyle tutarlı bir görünüm çizerken, Omicron varyantının etkisi de yarattığı ilk stresten daha zayıf oldu. Omicron varyantının ABD’de başlattığı salgın dalgası çoktan zirveyi görmüş olabilir.

Piyasalar, virüsle ilgili dertlerini bir kenara bırakıp, Fed’in normalleşme ortamına yönelik yaklaşımını hızlı bir şekilde değiştirmesinin nasıl bir etkisi olacağını konuşmaya başladı. Son zamanlarda, başta ABD ve Euro Bölgesi olmak üzere, piyasaların global büyüme görünümüyle ilgili öngörüleri biraz daha iyimser bir tablo çiziyordu. Tıp otoriteleri, Omicron varyantının öngörülemez olduğunu asla unutmamak gerektiğini ve virüsle ilgili belirsizliklerin henüz ortadan kalkmadığını vurgulasa da Omicron dalgası, gelecekte yaşanabilecek dalgalara rağmen daha derin bir normalleşme yaklaşımının ve buna uygun faaliyetlerin önünü açmayı başardı. Bunun sebebinin, bu dalga sonrasında edinilen daha yüksek efektif bağışıklık sayesinde hastalığa karşı daha korunaklı olunması veya bireylerin politikalarının ve davranışlarının virüsle ilgili riskleri kabul etme ve hayatı normal akışında sürmesine izin verme yönünde değişmesi olabileceğini düşünüyoruz.

Ortamın normalleşmesiyle olabilecekler

Emin olmak adına, burada kullandığımız senaryo, Goldman Sachs global ekonomistlerinin kullandığı temel senaryodan daha iyimser bir tablo çiziyor. En önemli soru ise Omicron dalgasının beklenenden hızlı dinmesinin piyasalar için ne anlam ifade edeceği.

Bu değişimin etkileri piyasalarda üç ana kanaldan hissedilebilir. İlki, Omicron sonrası korunma oranlarının yeterince yüksek olduğu ekonomiler başta olmak üzere, ekonomik faaliyetlerde kalan normalleşme kararlarının hızla alınması ile piyasaların büyüme beklentilerinin yükselmesi. İkincisi, her bölge için geçerli olmasa da daha hızlı bir arz yardımı ve bunun getireceği potansiyel enflasyon riskleri. Üçüncüsü, büyüme ve enflasyon değerlendirmelerinin dağıtımında yaşanacak olumlu değişimler sayesinde, büyüme ve enflasyon risklerinin kaynaklarından birisinin indirgenmesi.

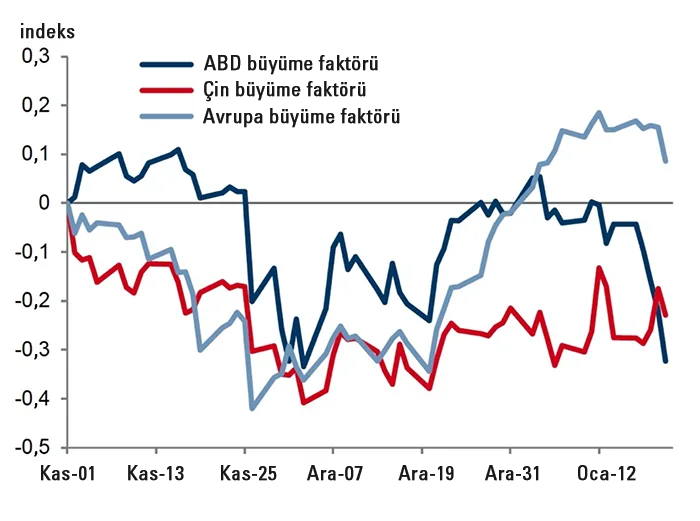

Resim 1: ABD, Avrupa ve Çin’de büyüme beklentileri

Avrupa ve ABD piyasalarında büyüme beklentileri gittikçe daha parlak bir görünüm çiziyor. Yakın zaman önce ABD’de yaşanan düşüş, esas itibarıyla, ABD Federal Rezervin daha sıkı bir para politikası benimseyeceğine yönelik beklentilerdi. Ancak muhtemel bir olumlu senaryoda bu yaklaşımda yavaşlama yaşanabilir.

Kaynak: Goldman Sachs Global Investment Research

Büyümeyi Hızlandıran Bir Faktör Olarak Beklentiler

COVID sebebiyle uygulanan kısıtlamaların azaltılması, yeni bir virüs salgını olsa dahi, piyasaların büyüme beklentilerine olumlu yansıyacak ve yatırımcıların, ekonomik faaliyetlerin tamamen normalleşmesinin daha hızlı gerçekleşeceğine yönelik beklentilerle karar almalarını sağlayacaktır. En büyük faydayı, genelde hizmetler ve özelde seyahat/turizm gibi bu süreçte düşük performans sergilemiş olan sektörler görecektir. Bu piyasa değerlendirmeleri, ilgili sektörlerin performansında artış yaşanacağını şimdiden öngörse de böyle bir senaryoda yeniden fiyatlamalar muhtemelen daha hızlı olacaktır.

Büyüme oranlarında böyle bir iyileşme olmasının piyasalardaki sonuçlarını değerlendirecek olursak, global büyüme beklentilerinin, Goldman Sachs ekonomistlerinin çizdiği “olumlu senaryo” tablosuyla uyumlu olacağını düşünüyoruz (bkz. “Virus Scenarios for the Global Economy” makalesi; tr. Global Ekonomi İçin Virüs Senaryoları). Bunun yanında, bu olumlu senaryonun iki versiyonunun varlık piyasaları üzerindeki etkisini, ekonomik faaliyetlerin normalleşme derecesine bağlı olarak analiz etmek için makrofaktör çerçevemizi kullanıyoruz. Her iki versiyonda da ABD ve Avrupa için büyüme tahminleri olumlu olarak güncelleniyor; ancak Çin’in büyüme tahminlerindeki olumlu güncelleme bir versiyonda diğer büyük gelişmiş ekonomilerin gerisinde kalırken, diğer versiyonda onlardan daha iyi bir performans sergiliyor.

Bunun sebebi, büyük ekonomiler arasında en düşük efektif korunma oranlarının Çin’de olması. Goldman Sachs’ın Çin ekonomistleri, virüs risklerinden dolayı kısa vadede kısıtlamaların devam etmesi ihtimalinin yüksek olduğunu düşünüyorlar. Sağlık veya salgın politikasıyla ilgili gerçekler Omicron dalgasının ötesine geçecek şekilde değişmediği sürece, Çin’in geniş kapsamlı bir normalleşme sürecine girmesi uzun sürebilir. Öte yandan, Çin’in politika yaklaşımında veya virüsle ilgili tıbbi gerçeklerde bir değişiklik yaşanması, ABD veya Avrupa ile kıyaslandığında Çin’in büyüme riskini fiyatlandırma konusunda daha büyük kazançlar elde etmesini sağlayabilir.

Varlıklarda yükseliş potansiyeli ve doların zayıflaması

Olumlu senaryomuzun her iki versiyonunda da endeksler, emtia ve tahvil getirilerinin yükseliş baskısı yaşamaya devam etmesi ve doların genel olarak zayıflamasını bekliyoruz. Hisse piyasalarındaki dönemsel sektörlerin ve endekslerin genel olarak beklenenin üzerinde bir performans sergilemesi beklenirken, uzun vadeli faiz oranlarının etkisiyle getiri eğrilerinin hafifçe dikleşmesi ihtimal dahilinde. Hizmet ve seyahat sektörlerindeki harcamaların daha hızlı normalleşmesi, hem petrol ve enerji sektörleri hem de Tayland, Malezya ve Yeni Zelanda gibi turizme bağlı ekonomileri olumlu etkileyebilir.

Çin’in, ekonomik faaliyetlerin normalleşmesindeki payı büyük olursa, emtia fiyatlarının yükselme ihtimali de güçlenecektir. Buna ek olarak, hem doların karşılaşacağı olumsuz risklerin boyutu ve kapsamı artacak hem de gelişen piyasalardaki endekslerin beklenenden iyi bir performans sergileme ihtimali ortaya çıkacaktır. Gelgelelim, Çin’deki normalleşmenin ağırdan alındığı tam dersi durumda ise bunlar mümkün olmayacaktır. Böyle bir durumda en büyük faydayı Avrupa endeksleri görecektir.

Tedarik zincirinde rahatlama

Ekonomik faaliyetlerin virüsten etkilenme riski Omicron ile kıyaslandığında daha düşük olan bir senaryoda, geçtiğimiz yıl içinde makro çerçevede gördüğümüz tedarik sıkıntılarının bir kısmı ortadan kalkabilir. Tedarik tarafında yaşanabilecek olan rahatlama talepte olduğundan daha büyük ve virüs risklerindeki azaltmanın sebeplerine bağlı olacaktır.

Bu rahatlamanın gerçekleşebileceği, muhtemel üç yol görüyoruz. İlki, hizmetler sektöründeki faaliyetlerin daha hızlı normalleşmesi, mallar için yapılan harcamaları buraya kaydırabilir ve buna bağlı ortaya çıkan enflasyon baskılarını kısmen ortadan kaldırabilir. İkincisi, kişisel aktivitelerin daha az riskli olduğu algısı sayesinde, çalışanların işe dönmeye pek gönüllü olmadıkları sektörlerde yaşanan işgücü arzı eksikliği azalabilir. Omicron dalgasında, hafif geçen hastalıkların dahi işgücünde geniş çaplı eksikliklere neden olabileceğini gördüğümüzü hesaba katarsak, hastalık oranlarındaki düşüşün daha tutarlı bir şekilde gerçekleşmesi bu trendi genel olarak destekleyecektir. Üçüncüsü, virüsle ilgili görünümün daha olumlu bir hale gelmesi, emtia tedarik zincirinde yaşanan sıkıntıların azalacağı beklentisini güçlendirebilir. Gelgelelim, bu durum, büyük ölçüde, Çin’in ve Asya-Pasifik bölgesinin virüsle ilgili ne tedbirler alacağına bağlı olacaktır. Virüsle ilgili sağlık riskleri azalsa bile muhafazakar bir politika izlenmeye devam edilmesi halinde emtia tedarik zincirinde sıkıntıların sürmesi riski devam edebilir.

Enflasyon ve varlık piyasaları üzerindeki etkisi.

Tedarik zincirinde yaşanabilecek bu tür bir rahatlamanın enflasyon ve varlık piyasaları üzerinde de çeşitli etkileri olacaktır. Büyümeyle kıyaslandığında faktörler arasındaki denge daha belirsiz olsa da Goldman Sachs global ekonomistlerinin çizdiği olumlu senaryoda ekonomik faaliyetlerin daha hızlı normalleşeceği ve tedarik sıkıntılarının giderilmesiyle enflasyon baskısının da azalacağı vurgulanıyor. Daha önce de belirtildiği üzere, tahvil ve bono piyasaları, enflasyon baskısının “geçici” olduğunu daha net bir şekilde görmüş olabilir ve tedarik sıkıntısı yaşayan mallar haricindeki bir “dayanak” enflasyon ölçümüne daha yakın bir fiyatlandırma yapabilirler. Dahası, tedarikte yaşanacak geniş kapsamlı bir rahatlama, özellikle işgücü arzında rahatlama sağlarsa, direkt dayanak varlığın karşısındaki riskleri de azaltabilir.

Eldeki veriler, büyüme ile enflasyon arasındaki ilişkinin iyileşmesiyle birlikte bu durumun global hisse değerlemelerine olumlu yansıyacağına işaret ediyor. Aynı zamanda tahvil getirilerinde de bir düşüş baskısı yaratabilir. Gelgelelim, basit modellerimiz, böyle bir rahatlamanın muhtemelen getiri eğrisinin ön kısmında yaşanacağını ve bunun bir sonucu olarak, eğrinin zaman içerisinde dikleşeceğini gösteriyor. Sadece mal tedarikinde bir rahatlama olması, piyasalar bunu halihazırda beklediği için, muhtemelen çok büyük bir etki yaratmayacaktır ama yönü aynı olacaktır. Dolayısıyla, piyasaların, an itibarıyla fiyatladıkları faiz artırımı hızından daha yavaş bir hız için fiyatlandırma yapmaya geçmeleri, en azından eğrinin ön kısmında, mümkün. Piyasaların, merkez bankalarının kısa vadeli enflasyon baskılarına daha agresif bir karşılık vereceği beklentisini fiyatladıkları ve oranlarda sert artışlar görülen Amerika Birleşik Devletleri ve Birleşik Krallık gibi ekonomilerde bu durum özellikle ortaya çıkabilir.

Risklerin yeniden dağıtılması

Büyüme beklentilerindeki iyileştirmelere ek olarak, piyasalar, virüs yüzünden ekonominin büyük hasarlar alabileceği zamanların geride kaldığına inanırsa, büyüme oranlarında yeniden gerilemeler olabileceği riskine de eskisi kadar önem vermeyecektir. Hem ABD hisselerindeki volatilite seviyesinin hem de, daha önemlisi, “hisse eğimi” (yükseliş ve düşüşle ilgili kuyruk risklerinin göreli değerlemesi) grafiğindeki eğimin, ekonominin gücüyle kıyaslandığında, normalden daha güçlü olduğunu gösterdik.

Bu durum, piyasaların, yeniden ortaya çıkan potansiyel düşüş risklerine normalden daha fazla önem vermeye devam ettiğini gösteriyor. Ekonomik sonuçların dağılımındaki piyasa fiyatlarının normal bir toparlanma fiyatlarına yaklaşması halinde, örtük volatilitenin düşmesini ve hisse eğiminin daha da normalleşmesini bekleyeceğiz.

Volatilitenin kendi etkisinden de öte, bu dinamik, hisse risk priminde bir düşüş yaşanması ihtimalini de güçlendirecektir (ABD hisseleri için görünümümüzdeki başlıca tahminlerden biri). Piyasalar da tedarik kaynaklı enflasyon baskılarının devam etmesi riskinin çok önemli olmadığını düşünür ve hızlı bir Fed sıkılaştırmasıyla ilgili değerlendirmesini gevşetirse, bu ikisinin birleşimi sayesinde faiz arbitrajı daha çok talep görmeye başlayabilir. Artan düşüş risklerinin risksiz oranlarda da düşüş baskısı yarattığını gösteren veriler mevcut; dolayısıyla, büyüme beklentilerinin dağıtımında yaşanabilecek olumlu bir değişim, piyasaların, bizim beklediğimiz nihai seviyelere yakın olan yüksek bir terminal oranında fiyatlamasına vesile olabilir.

Omicron sonrası dönemle ilgili özünde daha olumlu olan bir tabloya geçiş yapılması halinde hisse senetleri, dönemsel tahviller ve bono getirilerinin güçlü bir rüzgârı arkalarına almış olacakları sonucunu çıkarmak birçok yatırımcıyı şaşırtmayacaktır. Daha da ilginci, burada açıklanmış olan üç faktörün bir araya geldiğinde daha yüksek terminal getirileri ve getiri eğrilerinin bir miktar dikleşmesi için güçlü bir temel oluşturacağını, enerji piyasalarında daha güçlü bir toparlanmayı tetikleyeceğini, hisse senetlerindeki volatilite ve eğimi düşüreceğini ve faiz arbitrajı için destek oluşturabileceğini düşünüyoruz.

Kaynak: Top of Mind, "2022: The Endemic Year,"; Yayınlanma tarihi: 24 Ocak 2022; Yayınlayan: Goldman Sachs Global Macro Research; Hazırlayanlar: Dominic Wilson ve Vickie Chang, Goldman Sachs.

Fotoğraf sahipleri: Adobe Stock – 1. Resim: SergeyBitos, 2. Resim: pixelschoen