Goldman Sachs Research’e göre yapay zekânın (YZ) vaatlerini yerine getirmesi ve getirilerin bugüne kadar en çok faydayı sağlayan yarı iletken şirketlerinin ötesine yayılması için şirketlerin bu teknolojiden daha fazla değer elde etmesi gerekiyor. Yapay zekânın şirketler genelinde başarılı şekilde benimsenmesi, nihayetinde tüm tedarik zincirinin ekonomik dinamiklerini şekillendirecektir.

Küresel Hisse Senedi Araştırmaları Başkanı James Covello, “Genel beklenti, çip şirketlerinin müşterileri büyüdükçe büyümesidir,” diye yazıyor. “Tedarik zincirinde daha yukarıdaki şirketlerin pahasına büyümeleri beklenmez.”

Yapay zekâ beklentileri karşılıyor mu?

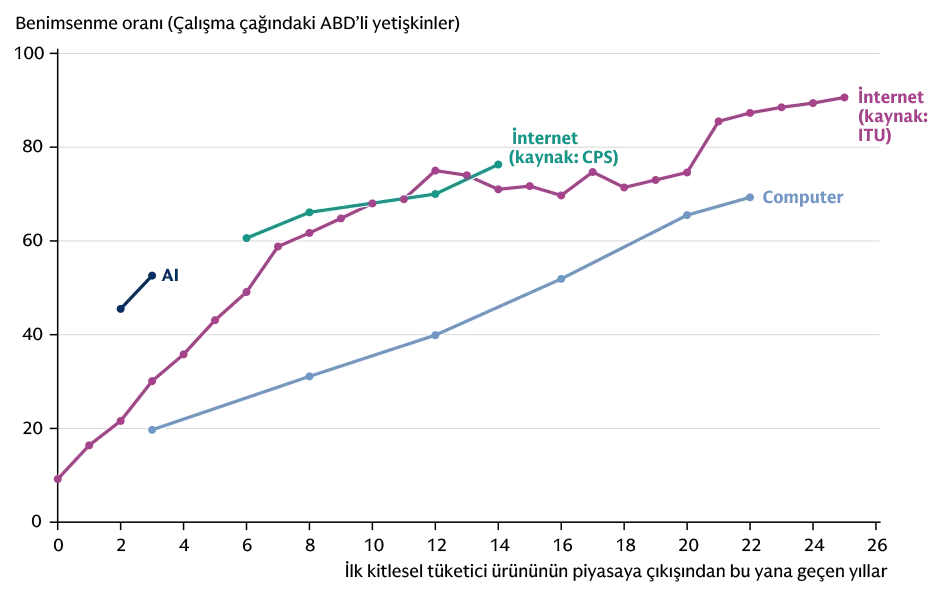

Covello’ya göre, yapay zekâ sohbet botlarının tüketiciler tarafından benimsenmesi “olağanüstü” seviyelere ulaştı. Stanford İnsan Merkezli Yapay Zekâ Enstitüsü’ne göre üretken yapay zekâ, teknolojinin ilk yaygın erişilebilir ürününün piyasaya sürülmesinden itibaren üç yıl içinde yaklaşık %53’lük benimsenme oranına ulaştı. Bu oran, benzer zaman dilimlerinde kişisel bilgisayarların ve internetin ilk benimsenme eğrilerinin oldukça üzerinde seyrediyor.

Kanıt 1: Teknolojiye göre benimsenme hızı

Kaynak: Generative AI Adoption Tracker. AI-kaynak RPS; Computer-kaynak: CPS

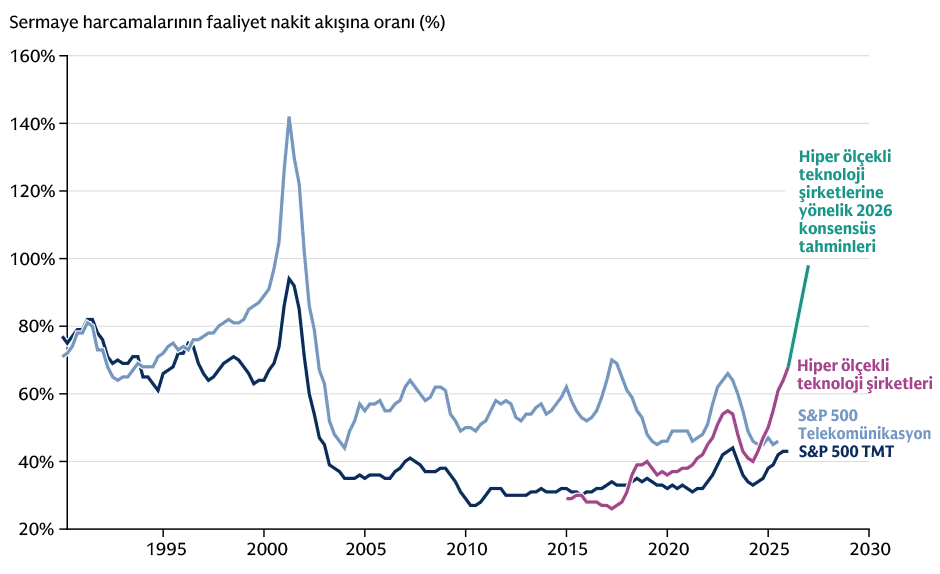

Covello, Massachusetts Institute of Technology tarafından yürütülen bir araştırmaya ve diğer raporlara atıfta bulunarak şirketlerin büyük bölümünün yapay zekâ harcamalarından henüz herhangi bir getiri elde edemediğini belirtiyor. Sonuç olarak, yapay zekâ tedarik zincirinin diğer kısımları da zorluk yaşıyor. Model geliştiren şirketler ile yapay zekâ altyapısını inşa eden hiper ölçekli teknoloji şirketleri nakit tüketmeye devam ederken borçlanmalarını da artırıyor.

Kanıt 2: Hiper ölçekli teknoloji şirketleri, faaliyetlerinden elde ettikleri nakit akışını büyük ölçüde tüketti

Kaynak: Compustat, FactSet, Goldman Sachs Research

Covello, yarı iletken şirketlerinin rekor düzeyde gelir ve kâr elde ettiğini ancak genel tablonun “benzeri görülmemiş ve sürdürülemez” olduğunu belirtiyor.

Yapay zekâyla ilgili hangi yatırım fırsatları var?

Ekip, yaklaşık iki yıl önce yatırımcılara yarı iletken ve yarı iletken ekipmanı üreticilerine yatırım yaparak yapay zekâdaki patlamadan dolaylı yoldan faydalanan bir “kazma ve kürek” stratejisi izlemelerini tavsiye ettiklerini belirtiyor. O tarihten itibaren bu hisseler piyasadan daha iyi performans gösterirken hiper ölçekli teknoloji şirketlerinin hisseleri ise çoğunlukla aynı başarıyı sergileyemedi.

Covello, bundan sonraki dönemde Goldman Sachs Research ekibinin hiper ölçekli teknoloji şirketlerinin yarı iletken şirketlerinden ve yarı iletken ekipmanı üreticilerinden daha iyi performans göstermesini beklediğini belirtiyor.

Bunun nedenlerinden biri, yatırımcıların hiper ölçekli teknoloji şirketlerinin sağlayabileceği getirilerden oldukça şüphe duymaya başlamasıdır. Şirketler yapay zekâ harcamalarından getiri elde ettiklerini göstermeye başlarsa, yatırımcılar bu hisselere yeniden daha yüksek değerleme çarpanları biçmeye istekli olabilir. Şirketlerin yapay zekâ harcamalarından elde ettiği getirilerin sınırlı kalmaya devam etmesi hâlinde bile hiper ölçekli teknoloji şirketleri sermaye harcamalarını azaltma yoluna gidebilir. Ekibe göre bu, söz konusu yatırım stratejisi için en olumlu senaryo olabilir. Böyle bir durumda, iyileşen nakit akışı beklentilerinin etkisiyle hiper ölçekli teknoloji şirketlerinde rahatlama rallisi görülürken, yarı iletken hisselerinde satış dalgası yaşanabilir.

Bu yatırım stratejisi açısından en olumsuz senaryo ise mevcut durumun devam etmesi ve şirketlerin yapay zekâyı başarılı bir şekilde benimsemesindeki zorluklara rağmen hiper ölçekli teknoloji şirketlerinin yüksek sermaye harcamalarını sürdürmesi olacaktır. Bu senaryoda yatırımcılar zarar eder çünkü yapay zekâ harcamalarının yarattığı değerin tamamı yarı iletken şirketlerine akmaya devam eder.

Şirketler yapay zekâyı nasıl daha verimli kullanabilir?

Goldman Sachs Research ekibine göre asıl soru, şirketlerin yapay zekâya yaptıkları harcamalardan nasıl ekonomik değer yaratabilecekleridir. Araştırmacılar, şirketlerin ajan tabanlı yapay zekâ sistemlerini doğru şekilde yapılandırılmış veriler üzerine inşa etmeleri ve yapay zekâ modellerini maliyet açısından verimli bir şekilde devreye almaları ya da yönetmeleri gerektiğini belirtiyor.

Covello, “Modeller hızlı bir şekilde gelişmeye devam edecek. Ancak şu anda şirketlerde yapay zekânın başarılı kullanım senaryolarının önündeki engel model yetkinliği değil,” açıklamasını yapıyor. “Yapay zekânın şirketlerdeki potansiyelini ortaya çıkarmak için veri yapısının ve yönetiminin kritik öneme sahip olduğuna inanıyoruz.” Covello ayrıca, şirketler ile model geliştiricileri arasına yeni bir katman eklenmesi gerektiğini belirtiyor.

Bu “yönetim ve dağıtım katmanının” amaçlarından biri, iş akışlarının karmaşıklık ve maliyet kriterlerine göre doğru şekilde yönlendirilmesini sağlamak olacak. Etkisi sınırlı ancak yüksek hacimli iş akışları, açık kaynaklı veya hafif modeller gibi daha basit yapay zekâ teknolojilerine yönlendirilmelidir. Daha kritik sonuçlar doğurabilecek görevler ise başarısızlığın maliyetinin yüksek olduğu durumlarda kullanılmak üzere en gelişmiş (ve en maliyetli) modellere yönlendirilebilir.

Yöneticiler işletmelerinde yapay zekâya nasıl yaklaşmalı?

Araştırmacılar, bunun çalışanlarına yapay zekâ araçları sunmak isteyen bir hedge fonunda nasıl uygulanabileceğine dair bir örnek veriyor. Bir çalışanın yapay zekâya sorduğu soru, esasen gelişmiş bir web aramasından ibaretse bu talep daha düşük seviyeli bir modele yönlendirilir. Buna karşılık, yeni bir finansal model oluşturulurken veya sektörler arası karmaşık değerleme analizleri yapılırken, ilgili çalışma daha güçlü ve daha maliyetli bir modele yönlendirilebilir.

Covello’ya göre umut vadeden yaklaşımlardan biri, küçük dil modellerinin (SLM) kullanıma alınmasıdır. Geniş ilgi gören temel büyük dil modellerinin aksine, SLM’ler daha yüksek hız ve daha düşük maliyet için optimize edilebilir ve belirli bir iş akışına göre özelleştirilebilir. Küçük modeller, eğitilmeleri ve kullanılmaları çok daha düşük maliyetli olmasına rağmen daha hızlı çalışabilir ve doğruluğu artırabilir. Bu da başarılı kurumsal yapay zekâ uygulamaları için gerekli maliyet etkinliğini sağlayabilir.

Şirket ile model sağlayıcıları arasına eklenecek yeni katman, veriyle ilgili sorunların çözümüne de yardımcı olacaktır. Basit bir örnek vermek gerekirse, bir perakendecinin verilerinin uyumlu ve erişilebilir hâle getirilmesi sayesinde bir yapay zekâ aracı müşterilere faydalı öneriler sunabilir. Ancak bunun gerçekleşebilmesi için öneri algoritmalarına, müşteri davranış profillerine ve mevcut envantere ilişkin veritabanlarının doğru şekilde yapılandırılmış olması ve birbirinden izole çalışmaması gerekir.

Covello, “Bu temel yapı taşlarını oluşturan kurumların, kurumsal ölçekte yapay zekâ ekonomisinin önünü açacağına inanıyoruz,” diye yazıyor.

Araştırmacılar, kurumsal yapay zekânın başarısı için gereken bazı unsurların henüz yerine oturmamış olması göz önüne alındığında üst düzey yöneticilerin uzun vadeli bir bakış açısı benimseyebileceğini öneriyor. Covello, “Daha sonra hızlanabilmek için biraz yavaşlayın,” diye yazıyor. Ancak Covello, bunun kolay olmayacağını da kabul ediyor. Zira yöneticiler, şirketlerinin güçlü bir yapay zekâ vizyonuna sahip olduğunu göstermek konusunda yoğun baskı altında. Hissedarları ve piyasaları yönlendiren “fırsatı kaçırma korkusu” da bu baskıyı daha da artırıyor.

Yapay zekâ hangi meslekleri ve sektörleri dönüştürebilir?

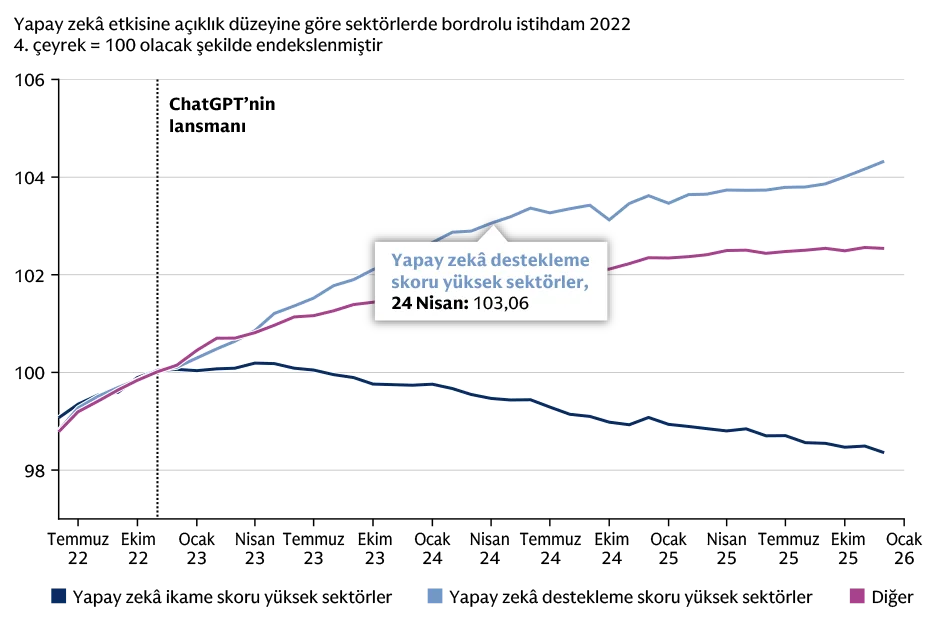

Piyasaların, yapay zekânın kurumsal düzeydeki etkisini yakından takip ettiği alanlardan biri de geniş çaplı iş gücü ikamesi oldu. Ancak bu henüz gerçekleşmiş değil. Goldman Sachs Research analizlerine göre yapay zekâ bazı çalışanların yerini alsa da bu iş kayıpları yapay zekânın insan çalışanları desteklediği ve verimliliklerini artırdığı alanlardaki istihdam artışıyla kısmen dengeleniyor.

Kanıt 3: Yapay zekâ ikame skoru yüksek sektörlerde işsizlik oranları ortalama olarak artış gösterdi

Kaynak: Goldman Sachs Research, Çalışma Bakanlığı • Sağlık, eğitim hizmetleri ve kamu sektörleri, pandemi sonrası telafi etkileri nedeniyle güçlü istihdam artışı kaydettikleri için hariç tutulmuştur.

Covello, “Piyasanın, yatırımın eninde sonunda geri dönüş sağlayacağı konusunda ikna olması için istihdam verilerinin ötesine bakması gerektiğini düşünüyoruz,” diye yazıyor. Bu da, önümüzdeki yıllarda yapay zekâ tarafından dönüştürülmeye açık olabilecek kâr havuzlarının incelenmesi anlamına geliyor. Goldman Sachs Research hisse senedi analistleri; reklamcılık, yazılım, siber güvenlik ve taşımacılık dâhil olmak üzere, büyük ölçekli kâr dağılımı değişiminin daha olası göründüğü bir dizi sektör belirledi.

Örneğin reklamcılık sektöründe, yaratıcı süreçler yapay zekânın etkisiyle dönüşebilir ve reklam üretimine yönelik süreçlerin otomatikleştirilmesi potansiyel taşıyor. Taşımacılıkta ise robotaksiler ve otonom ağır hizmet tipi kamyonları yaygın kabul gördükçe, mevcut ABD piyasalarında yaşanabilecek dönüşümün yaklaşık 440 milyar $ düzeyinde olabileceği belirtiliyor.

Bu makale yalnızca bilgilendirme amaçlı olarak sunulmaktadır. Bu makalede yer alan bilgiler herhangi bir Goldman Sachs kuruluşunun alıcıya tavsiyesi niteliğinde değildir ve Goldman Sachs bu makale aracılığıyla veya alıcısına herhangi bir finansal, ticari, yasal, yatırım, muhasebe veya vergi tavsiyesi vermez. Ne Goldman Sachs ne de iştiraklerinden herhangi biri, bu makalede yer alan ifadelerin veya bilgilerin doğruluğu veya eksiksizliği konusunda açık veya zımni herhangi bir beyan veya garanti verir ve bu nedenle herhangi bir sorumluluk (doğrudan, dolaylı veya sonuç olarak ortaya çıkan kayıp veya hasar dahil) açıkça reddedilir.

Kaynak: Bu makale 11 Mayıs 2026 tarihinde “Will the Corporate Investment in AI Pay Off?” başlığı altında www.goldmansachs.com sitesinde yayınlandı. Lütfen burada yer alan ifadelerin yatırım önerisi oluşturmadığını dikkate alın.

Fotoğraf sahipleri: Adobe Stock – Resim 1: Sashkin, Resim 2: Artemii Sh