Hisseler rekor seviyelere yakın işlem görmeye devam ederken, yatırımcılar yapay zekâya yönelik ilave yatırımlardan hangi hisselerin fayda sağlayacağını yeniden değerlendiriyor. Goldman Sachs Research’e göre portföy yöneticileri, veri merkezleri gibi fiziksel varlıkların önemli bir destekleyici rol oynayacağı “geleneksel ekonomi” sektörlerine giderek daha fazla odaklanıyor.

Yatırımcılar, yapay zekaya yönelik sermaye harcamalarının mevcut piyasa değerlemelerini haklı çıkaracak kâr artışlarına dönüşüp dönüşmeyeceğini sorgularken odaklarını kamu hizmetleri gibi geleneksel sektörlere kaydırıyor. Bu sektörler, temel göstergelerine göre düşük değerlenmiş görünen hisselerden oluşan “değer hisseleri”nin ağırlıkta olduğu alanlardır ve aşırı kapasite ile tarihsel olarak düşük getiriler nedeniyle küresel finans krizinden (KFK) bu yana sermaye harcamalarından yoksun kalmıştır. Bu sektörler, yapay zekayı destekleyecek ve çalıştıracak fiziksel altyapının büyük bölümünü ellerinde bulundurmaları nedeniyle yeniden yatırımcıların dikkatini çekmektedir.

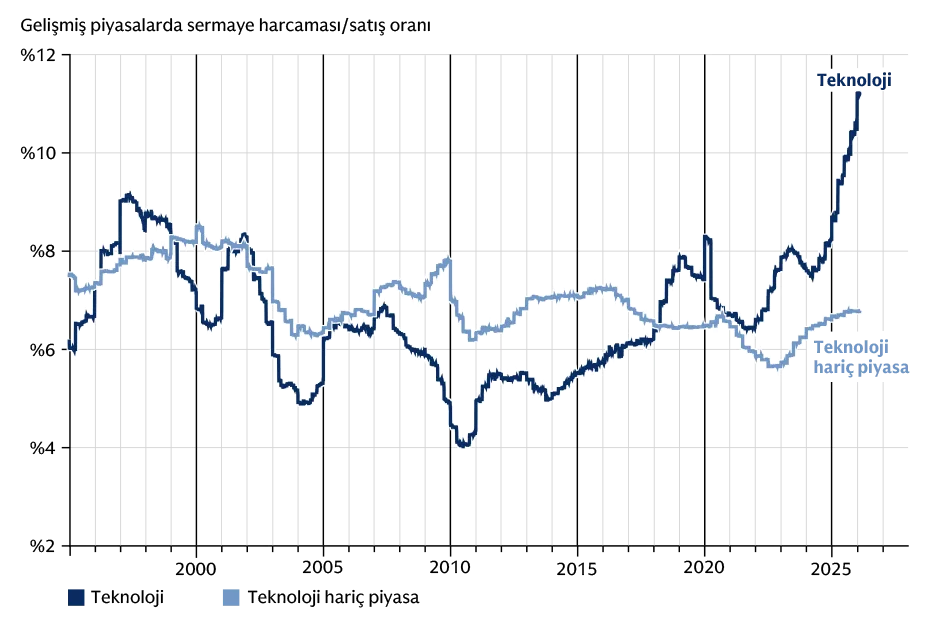

Kanıt 1: Teknoloji dışı piyasalar, finansal krizden bu yana sermaye harcamalarından yoksun kaldı

Kaynak: Datastream, Goldman Sachs Research

Genel olarak hisse senedi piyasaları, son aylarda jeopolitik çalkantılara büyük ölçüde direnç göstererek, güçlü büyüme, politika desteği, ABD’de düşen faiz oranları ve zayıflayan doların beslediği sağlam küresel ekonomik görünümden faydalanmayı sürdürdü. Araştırma ekibimiz, bu temel destekleyici unsurların öngörülebilir gelecekte de devam edeceğini ve hisse senedi getirilerini yukarı yönlü destekleyeceğini öngörüyor.

Aynı zamanda 2025 yılı, hisseler açısından kritik bir dönüm noktasına işaret etti. Küresel finans krizinden (KFK) bu yana ABD hisseleri ve teknoloji hisseleri diğer sektörlere kıyasla sürekli olarak daha iyi performans gösterdi: Düşük enflasyon ortamı, nominal GSYH’nin, ücretlerin ve fiziksel varlıklardan elde edilen getirilerin oldukça zayıf kalmasına neden oldu.

Ancak geçen yıl, ABD dışındaki büyük piyasaların daha iyi performans göstermesiyle getiri kaynakları çeşitlendi. Teknoloji sektörü gücünü korurken birçok geleneksel ekonomi sektörü de benzer şekilde güçlü performans gösterdi.

Baş küresel hisse senedi stratejisti Peter Oppenheimer, raporunda “Endeks seviyesindeki güçlü getiriler ve daha geniş coğrafi katılım, hisse senedi piyasalarında gerçekleşen önemli rotasyonları gizliyor,” şeklinde açıklıyor. “En dikkat çekici değişimler, yatırımcıların yapay zekanın potansiyel kazananları ve kaybedenlerine ilişkin değerlendirmelerindeki evrimi yansıtıyor.”

Peter Oppenheimer, ekip raporunda “Değer hisseleri geçtiğimiz yıl özellikle ABD dışında toparlanma sürecine girerek, coğrafya, sektör ve faktör bazında çeşitlendirmenin yeniden sağladığı faydaları ortaya koydu ve bu trend mevcut yılda da devam ediyor,” diye yazıyor.

Hiper ölçekli teknoloji şirketleri yapay zekaya aşırı harcama mı yapıyor?

Peter Oppenheimer, piyasanın yapay zeka gelişmelerine verdiği tepkilerin geçmiş teknoloji devrimlerine benzerlik gösterdiğine dikkat çekiyor. Hızlı inovasyon, önemli oranda yatırımcı sermayesini çekerek söz konusu yenilikle bağlantılı görülen tüm şirketlere biçilen değeri yükseltiyor. Ancak bu ilk heyecan geçtikten sonra artan rekabet ve düşen getirilerin (ya da her ikisinin) birleşimi genellikle değerlemeleri aşağı çeker ve nispi kazananlar ile kaybedenler arasındaki farkı büyütür.

Peter Oppenheimer yazısında yapay zeka özelinde, yapay zeka altyapısını büyük ölçekte devreye alabilecek büyüklük ve kaynaklara sahip teknoloji şirketlerinden oluşan hiper ölçekli şirketlerin sermaye harcamalarındaki artışı bu şirketlerin toplu olarak yeterli yatırım getirisi sağlayıp sağlayamayacakları konusunda yatırımcıları sorgulamaya yönelttiğinden bahsediyor.

Kanıt 2: Hiper ölçekli şirketlerin artan sermaye harcamaları, bağlantılı sektörlerdeki harcamaları da artırıyor

Kaynak: Datastream, Goldman Sachs Research

Grubun görünümünün yeniden değerlendirilmesi, performans ivmesinin yavaşlamasına ve teknoloji sektöründeki getirilerdeki ayrışmanın artmasına yol açtı. Magnificent 7 teknoloji hisselerinin sağladığı getiriler, 2023’te %75 artış gösterdikten sonra bu artış 2024’te yaklaşık %50’ye, 2025’te ise %25’in altına geriledi. Grup içindeki hisselerin birbirleriyle olan korelasyonu da bu süreçte azaldı.

Yapay zeka hisseleri hâlâ iyi bir yatırım mı?

Çeyrek yüzyıl önce internetin ticarileşmesinde olduğu gibi yatırımcılar yeniden sanal ve fiziksel dünya arasındaki bağlantılara odaklanıyor. Yapay zekanın gelecekteki büyüme potansiyeli giderek veri merkezleri ve enerji arzı gibi fiziksel varlıklara daha bağımlı hale geliyor.

Oppenheimer, “Hiper ölçekli şirketlerin sermaye harcamaları hızla artarken, bu artış diğer sektörlere de yayılarak baskın teknoloji devlerinin gelecekteki büyümesinin dayandığı temel altyapıyı inşa eden alanlarda da sermaye harcamalarını yükseltti,” açıklamasını yapıyor.

Savunma harcamalarına yeniden odaklanma ile birlikte yapay zeka altyapısına yapılan yatırımlar uzun süredir geride kalan birçok fiziksel varlıkta yatırım getirilerini yeniden canlandırıyor. Bu gelişme, teknoloji sektöründe rekor seviyelerden sonra getirilerin yavaşlayabileceğine yönelik endişelerin arttığı bir dönemde gerçekleşiyor.

Beklenen büyüme oranlarının yeniden değerlendirilmesiyle yatırımcılar uzun süredir “değer tuzakları” olarak görülen piyasa segmentlerindeki fırsatlara gözünü yeniden açtı. Bu hisseler, geleneksel ölçütlere göre ucuz görünse de fiyatlarının yükselmemesi nedeniyle zayıf yatırım performansı sergileyebiliyordu. Bu şirketlerden bazıları daha yüksek nakit akışı üretmelerinin yanı sıra temettüler ve hisse geri alımları yoluyla hissedarlara daha fazla sermaye iadesi sağlamaları sayesinde yatırımcıların ilgisini çekiyor.

Oppenheimer, bu yıl kâr büyümesinin daha geniş bir tabana yayılmasının olumlu bir sinyal olduğunu belirtiyor. S&P 500’de medyan şirketin kazancı yıllık %9 oranında artıyor ve 2026 yılına ilişkin konsensüs tahminleri şimdiden yukarı yönlü revize ediliyor. Bu eğilimin gelişmekte olan piyasalarda daha da güçlü olduğu görülüyor.

Oppenheimer ayrıca altın ve endüstriyel metaller gibi diğer varlık sınıflarının da bu yeniden değerlendirme sürecinden fayda sağladığını vurguluyor.

“Hisse senetlerinin en iyi performans gösteren varlık sınıfı olmaya devam etmesi muhtemel, ancak getiri kaynakları ve fırsatları temelden genişliyor,” diye yazıyor. “Endeks bazlı toplam getirilerin yavaşlaması beklenirken çeşitlendirme olanaklarının arttığını ve bunun da riske uyarlanmış getiriler açısından daha iyi bir görünüm sunduğunu düşünüyoruz.”

Bu makale yalnızca bilgilendirme amaçlı olarak sunulmaktadır. Bu makalede yer alan bilgiler herhangi bir Goldman Sachs kuruluşunun alıcıya tavsiyesi niteliğinde değildir ve Goldman Sachs bu makale aracılığıyla veya alıcısına herhangi bir finansal, ekonomik, yasal, yatırım, muhasebe veya vergi tavsiyesi vermez. Ne Goldman Sachs ne de iştiraklerinden herhangi biri, bu makalede yer alan ifadelerin veya bilgilerin doğruluğu veya eksiksizliği konusunda açık veya zımni herhangi bir beyan veya garanti verir ve bu nedenle herhangi bir sorumluluk (doğrudan, dolaylı veya sonuç olarak ortaya çıkan kayıp veya hasar dahil) açıkça reddedilir.

Kaynak: Makale, 27 Şubat 2026 tarihinde “Could Value Stocks Benefit from the AI Rout?” başlığıyla www.goldmansachs.com sitesinde yayınlanmıştır. Lütfen burada yer alan ifadelerin yatırım önerisi oluşturmadığını dikkate alın.

Fotoğraf sahipleri: Adobe Stock – Resim 1: Muzamil, Resim 2: Yingyaipumi