“Call” (alım) ve “Put” (satım) varant işlemlerinde, yatırımcılar, kaldıraç özelliği sayesinde yüksek kâr fırsatlarından yararlanabilirler. Gelgelelim, piyasaların, yatırımcının beklediği şekilde hareket etmemesi halinde, yüksek kayıp riski de aynı ölçüde söz konusu olabilir. Aşağıda, call ve put işlemlerinin nasıl çalıştığını anlatıyoruz.

Varant, esas itibarıyla, bir finansal varlığa bağlı bir opsiyon işlemidir. Herhangi bir dayanak varlığı, belli bir vade boyunca (Amerikan türü) ya da belli bir vadenin sonunda (Avrupa türü), önceden belirlenmiş olan bir işlem fiyatından (strike) alma (Call) veya satma (Put) hakkı sağlar. GSI tarafından halihazırda sunulan Borsa İstanbul dayanak varlıkları arasında BIST30 gibi endeksler ile Turkcell ve Erdemir gibi hisse senetleri bulunur. Bunlara ek olarak, Alman DAX®, Dow Jones veya Nasdaq-100 gibi uluslararası endeksler; Amazon, Tesla veya Volkswagen gibi hisse senetleri; EUR/TL gibi döviz pariteleri; ya da ham petrol, altın veya gümüş gibi emtia da varant işlemlerinde dayanak varlık olarak sunulabilir. Dayanak varlığın fiyatında yaşanan değişimlere bağlı olarak opsiyonun değeri de yükselir veya düşer. Buna ek olarak, opsiyon fiyatı başka faktörlerden de etkilenebilir.

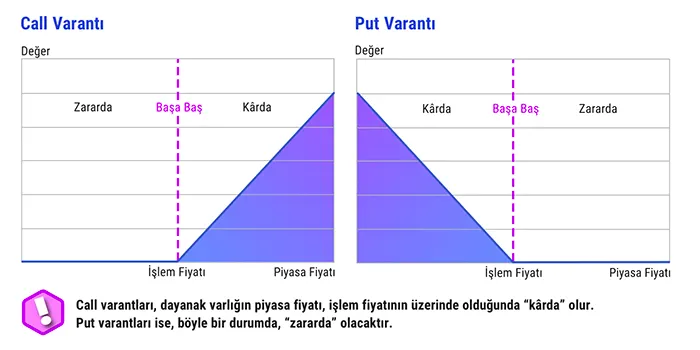

Resim 1: Varantlar: “kârda”, “başa baş”, “zararda”

Kaynak: Goldman Sachs International

Varantın gerçek değeri ve zaman değeri

Varant fiyatı her zaman iki unsurdan oluşur: zaman değeri ve gerçek değer. Bir opsiyonun gerçek değeri, dayanak varlığın piyasa fiyatına bağlı olarak değişim gösterir. Dayanak varlığın piyasa fiyatının, işlem (strike) fiyatından yüksek olması call varantları için genellikle pozitif bir durumdur. Benzer şekilde, put varantlarında, piyasa fiyatının, işlem fiyatından düşük olması halinde varantın gerçek değeri pozitif olacaktır. Pozitif gerçek değerli varantlar “kârda” olarak nitelendirilir. Ancak, dayanak varlığın piyasa fiyatı, call varantlarında işlem fiyatından düşük veya put varantlarında işlem fiyatından yüksekse, opsiyonun bu fiyattan gerçekleşmesi zararla sonuçlanacağı için, varantın gerçek değeri sıfır olur.

Dikkat: Zaman değeri kaybı

Bir varantın güncel gerçek değeri sıfır olsa da vadesi gelene kadar tamamen değersiz sayılmaz. Opsiyonun vadesi gelene kadar, dayanak varlığın piyasa fiyatı, yatırımcının beklediği yönde hareket edebilir ve varantın gerçek değeri toparlanabilir. Vade süresi ne kadar uzun olursa, dayanak varlığın olumlu bir fiyat hareketi yapma ve kârlı duruma geçme şansı o kadar yüksek olur. Dolayısıyla, opsiyonun açılış zamanı ile vade zamanı arasında kısa bir süre varsa, opsiyonun gerçek değer kazanması için az bir zamanı olacaktır.

Zaman değeri, vade dolumuna kalan sürenin yanı sıra, tahmini volatilite gibi diğer parametrelerden de etkilenir. Tahmini volatilite, dayanak varlığın piyasa fiyatında beklenen dalgalanmayı ölçmek için kullanılan önemli bir unsurdur ve varantın gerçek değerinin yükselme ya da düşme ihtimalini etkiler. Opsiyonun zaman değerinde rol oynayan bir diğer unsur da dayanak varlığın fiyatıdır. Piyasa fiyatı, işlem fiyatına ne kadar yakın olursa (“başa baş”) zaman değeri o kadar yüksek olur. Bu durum, put opsiyonlarında tam tersidir.

Opsiyonun “kârda” kapanma ihtimali olduğu sürece zaman değeri yükselmeye devam eder. Kalan süre azaldıkça zaman değeri de düşer ve opsiyonun vadesi dolduğunda sıfırlanır. Vade dolumunda, varant işlemi yapan yatırımcı, opsiyonun gerçek değerini kazanç olarak elde eder. Eğer opsiyon “zararda” kapanmışsa, varantın vade dolumundaki gerçek değeri sıfır olur.

Call varantı nasıl çalışır?

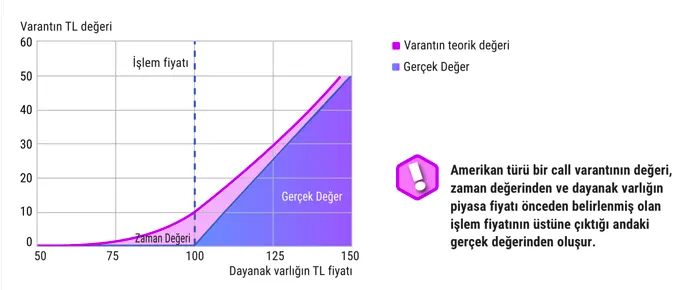

Dayanak varlığı bir hisse senedi olan ve işlem fiyatı 100 TL olan bir call varantı düşünelim. Bu opsiyonun oranı 1 olsun; yani, varantın değeri, dayanak hisse senedinden 1 birime denk. Hisse senedinin piyasa fiyatı 100 TL veya daha düşük olduğunda, bu call varantın gerçek değeri sıfırdır. Piyasa fiyatı, işlem fiyatı olan 100 TL’nin üzerine çıkarsa, her 1 TL yükseliş için varantın gerçek değeri de 1 TL artar. Örneğin, hisse fiyatı 125 TL’ye ulaştığında varantın gerçek değeri 25 TL olur (125 TL eksi 100 TL). Vade dolumuna ulaşıldığında ya da Amerikan türü bir opsiyonsa yatırımcının opsiyonu kullanması halinde, yatırımcı, her call opsiyonu başına 25 TL kazanır.

Zaman değeri, bir varant işleminin ikinci fiyat faktörüdür. Resim 2’de gösterildiği üzere, dayanak varlığın piyasa fiyatı 100 TL’nin altına düşse de zaman değeri olduğu sürece varant değerli kalır.

Resim 2: Call varantı

Kaynak: Goldman Sachs International

Put varantı nasıl çalışır ?

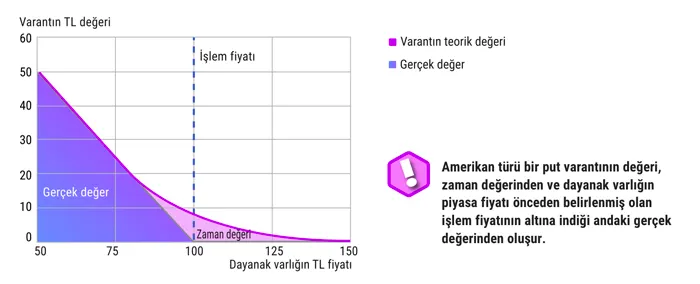

İşlem fiyatı 100 TL olan ve dayanak varlığı bir hisse senedi olan bir put varantı düşünelim. Bu varantın oranı 0.1 olsun; yani, dayanak hisse senedinin 1 birimi, 10 varanta denk. Hisse fiyatı 100 TL veya daha yüksek olduğunda, bu put varantın gerçek değeri sıfır olur. Piyasa fiyatı, işlem fiyatı olan 100 TL’nin altına inerse, her 1 TL’lik düşüş için varantın gerçek değeri 1 TL artar. Örneğin, hisse fiyatı 75 TL’ye inerse, varantın gerçek değeri 25 TL olur (100 TL eksi 25 TL). Vade dolumunda ya da Amerikan türü bir opsiyonsa yatırımcının opsiyonu kullanması halinde, yatırımcının kazancı her put opsiyonu başına 25 TL olur.

Zaman değeri, bir varantın ikinci fiyat faktörüdür. Resim 3’te gösterildiği üzere, dayanak varlığın piyasa fiyatı 100 TL’nin üzerine çıksa da zaman değeri olduğu sürece varant değerli kalır.

Resim 3: Put varantı

Kaynak: Goldman Sachs International

İkincil piyasada varantlar

İkincil piyasada varantlar genellikle şu şekilde işler:

Call varantı: Dayanak varlığın piyasa fiyatlarının yükselmesi call varantının fiyatını yükseltirken, piyasa fiyatlarının düşmesi call varantının fiyatının düşmesine neden olur (diğer faktörlerin değişmediğini varsayarak).

Put varantı: Dayanak varlığın piyasa fiyatlarının düşmesi put varantının fiyatını yükseltirken, piyasa fiyatlarının yükselmesi put varantının fiyatının düşmesine neden olur (diğer faktörlerin değişmediğini varsayarak).

Örnek: BIST30 endeksinin piyasa fiyatı yükselirse, dayanak varlığı BIST30 olan call varantları yükselir; ancak, BIST30 fiyatı düşerse, BIST30 call varantı da değer kaybeder (diğer faktörlerin değişmediğini varsayarak). Buna karşılık, BIST30 endeksinin fiyatının düşmesi halinde BIST30 put varantı değer kazanır; ancak, endeksin piyasa fiyatı yükselirse BIST30 put varantı değer kaybeder (tahmini volatilite, tekil hisselerde varantlar için beklenen hisse getirisi veya risksiz faiz oranı gibi diğer faktörlerin değişmediğini varsayarak). İkincil piyasada, varantın değeri, sadece dayanak varlığın fiyat performansından değil, zaman değerinden ve volatiliteden de etkilenir. Varantın zaman değeri vade süresi boyunca düşüş gösterir. Tahmini volatilitenin düşmesi, call ve put varantlarının değerini düşürürken, tam tersi durumda varantlar değer kazanır.

Varantların riskleri, tüm sermayenin kaybı dâhil

Varant yatırımları, sadece risk almaya hazır olan deneyimli yatırımcılar tarafından değerlendirilmelidir. Kaldıraç özelliğinden dolayı yüksek kayıplar yaşanabilir. En kötü senaryoda tüm yatırım sermayesinin kaybı mümkündür. Varant fiyatını etkileyen hisse getiri beklentileri, tahmini volatilite ve faiz oranı beklentileri gibi birçok faktörün bireysel yatırımcılar tarafından analiz edilmesi kolay değildir. Zaman değeri kaybı da göz önünde bulundurulmalıdır. Dayanak varlığın piyasa fiyatı yatırımcının arzu ettiği yönde hareket etse dahi varantın değeri düşüş gösterebilir.

Varant işlemlerindeki kaldıraç özelliği sabit bir değer değildir. Dayanak varlığın fiyatında yaşanan değişimler varantın kaldıraç oranında değişime sebep olabilir. Opsiyonu veren tarafın yükümlülüklerini yerine getirememe riski olduğu için, varant pozitif değere sahip olsa dahi, varant alıcıları, opsiyon verenin kredi riskini üstlenirler. Yani, varantı veren tarafın iflas etmesi durumunda, yatırımcı yaptığı yatırımın tamamından zarar edebilir. Opsiyonlar ve diğer vadeli işlemlerin aksine, varant işlemlerindeki kayıplar yatırılan sermaye miktarıyla sınırlıdır. Örneğin, 1,30 TL fiyatından bir varant satın alırsanız, toplam kaybınız bu 1,30 TL ile sınırlıdır. Toplam zarar riski yatırılan sermayeyle sınırlıdır.

Fotoğraf sahipleri: Adobe Stock – 1. Resim: m.mphoto, 2. Resim: Eisenhans