Su, yaşamın her yönü için vazgeçilmezdir; ancak fiyatlandırılması, yönetişimi ve yönetimi çoğu zaman akışları en çok ihtiyaç duyulan yerlere yönlendirmekte yetersiz kalır. Su, Dünya yüzeyinin %71’ini kaplasa da dünyadaki suyun yalnızca %3’ü tatlı sudur.(1) Bu kaynağa erişim giderek zorlaşmakta, daha tartışmalı hâle gelmekte ve kaynak giderek daha yanlış tahsis edilmektedir. Bu arada, suya erişilebilirliği belirleyen altyapı ve teknolojiler kronik olarak yetersiz yatırım almaya devam etmekte ve arz ile talep arasındaki farkın giderek açılmasına yol açmaktadır.

Genel arz giderek artan kısıtlarla karşı karşıya kalırken su talebi yükselmektedir. Kaydedilen ilerlemeye rağmen, dünya genelinde 2,1 milyar insan(2) hâlâ güvenli ve içilebilir suya erişememektedir. Talep ile sürdürülebilir biçimde kullanılabilir kaynaklar arasındaki oranı bölgesel düzeyde ölçen su stresi de artmaktadır. Aynı zamanda su altyapısı, Orta Doğu’da desalinasyon tesislerine yönelik son saldırılarda görüldüğü üzere jeopolitik riske daha açık hâle gelmektedir. Bunun sonucunda su artık yalnızca kalkınmayla ilgili bir mesele olarak görülmemektedir. İşletmeler, hükümetler ve toplum için giderek daha fazla temel bir stratejik konu olarak anlaşılmaktadır.

Suyun geleceğini şekillendiren piyasa ve jeopolitik güçler, hızlanan inovasyon temposuyla kesişmektedir. Piyasa yaklaşımları suyu daha etkin şekilde fiyatlandırmaya başlarken altyapıya daha fazla sermaye yönelmekte ve yeni teknolojiler giderek daha büyük ölçekte yatırım çekmektedir. Bu gelişmeler hâlen dengesiz ilerlese de daha yatırım yapılabilir ve dirençli bir su sistemine işaret etmekte olup daha sürdürülebilir bir gelecek için temel oluşturma potansiyeli taşımaktadır.

Suyun Ekonomisi: Artan Talep, Baskı Altındaki Bir Piyasayla Karşı Karşıya

Mega trendler, küresel su ekonomisini zıt yönlere çekmektedir. Ticari su piyasası güçlü bir büyüme ve teknolojik inovasyon yaşarken, bölgesel kaynak kıtlığının daha şiddetli, daha yaygın ve daha uzun süreli hâle gelmesiyle temel kaynak tabanı ciddi arz sıkıntılarıyla karşı karşıya kalmaktadır. Dünya Ekonomik Forumu(3), su altyapısında 2040’a kadar ihtiyaç duyulan kümülatif toplam yatırımın küresel ölçekte 11,4 trilyon euro olduğunu tahmin etmektedir. Bu tutar, mevcut yatırım seviyelerinin 6,5 trilyon euro üzerindedir.

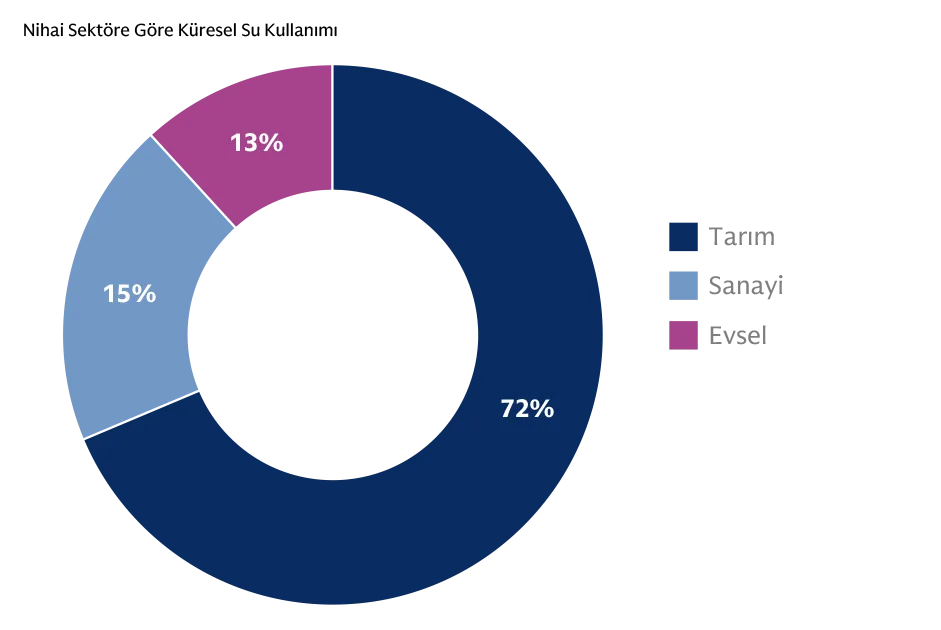

Bu ihtiyaç, tarım, enerji, imalat ve teknoloji dâhil olmak üzere siyasi ve sosyal açıdan önemli sektörler için özellikle hayati önem taşımaktadır. Tarım tek başına, küresel tatlı su çekimlerinin %70’inden fazlasını oluşturmaktadır. Bu arada, teknoloji sektörünün hızlı büyümesi küresel su talebini artırmaktadır. Uluslararası Enerji Ajansı(4), küresel veri merkezlerinin mevcut su kullanımının yıllık yaklaşık 560 milyar litre olduğunu tahmin etmektedir; bu rakam 2030’a kadar iki katına çıkarak 1,2 trilyon litreye ulaşabilir. Su ayrıca, elektrik üretim varlıkları ve yarı iletken üretim tesisleri dâhil olmak üzere teknoloji ekosistemlerinin merkezinde yer alan diğer temel fiziksel altyapının da dayanağını oluşturmaktadır.

Taşma Noktası: Su Piyasası Yapıları ve Yönetişim Zorlukları

Önemlerine rağmen su piyasaları, erişim, karşılanabilirlik ve verimlilik arasında çözülememiş gerilimlerle karşı karşıya kalmaya devam etmektedir. Bunun sonucu çoğu zaman yanlış fiyatlandırma ve yanlış tahsis olmakta, arzın talebe ulaşması sınırlanmakta veya tamamen kesilmektedir.

Birçok hükümet, suyun merkezi öneminin farkında olarak erişimi yoğun şekilde sübvanse etmektedir. Bu da suyun çoğu zaman arıtma ve dağıtımın tam maliyetlerinin altında fiyatlandırıldığı anlamına gelir. Dünyanın su kıtlığı en yüksek bölgeleri arasında yer alan Orta Doğu ve Kuzey Afrika’da su fiyatları çoğu zaman gerçek maliyetlerin yaklaşık %35’i seviyesindedir.(5) Bu tür sübvansiyonlar önemli sosyal amaçlara hizmet eder. Ancak aynı zamanda yatırım teşviklerini etkileyebilir, tahsisi bozabilir ve yaşlanan altyapı, sızıntı, güvenilir olmayan hizmet ve hava koşullarına açıklık gibi zorlukları görünmez kılabilir.

Su fiyatlandırmasına ilişkin anlaşmazlıklar da sıklıkla sınırları aşar. Örneğin, Malezya ile uzun süredir devam eden su düzenlemeleri Singapur’un kalkınmasında merkezi rol oynamış, Singapur’un Malezya’daki Johor Nehri’nden su ithal etmesine ve arıtılmış suyu sübvansiyonlu fiyatlarla geri satmasına imkân tanımıştır. Bu düzenleme Singapur’un arz güvenliğini sağlarken Malezya için gelir yaratmış olsa da fiyatlandırma, anlaşmaların yenilenmesi ve egemenlik konularındaki anlaşmazlıklar zaman zaman ikili ilişkilerde gerginliklere yol açmış ve iki hükümet arasında uzun vadeli bir çözüm bulunmasına yönelik üst düzey görüşmelerin sürmesine neden olmuştur.

Su altyapısının finansmanı yapısal olarak zordur ve yüksek sermaye gerektirir, yatırım getirileri ise uzun vadeli zaman ufuklarına yayılır. Desalinasyon tesisleri ve atık su geri dönüşüm tesisleri gibi büyük ölçekli projeler, önemli tutarda ön sermaye yatırımı gerektirir ve onlarca yıla yayılan zaman dilimlerinde faaliyet gösterir.

Ayrıca fiyat istikrarına ilişkin endişeler nedeniyle altyapı finansmanı çoğu zaman getirileri sınırlayan ve maliyetlerin geri kazanımını kısıtlayan düzenlemeye tabi tarifelere konu olur. Orta Doğu genelinde düşük su tarifeleri ve yüksek sübvansiyonlar, devletlerin talebi karşılamak için pahalı ve enerji yoğun altyapıya bağımlı olmasına rağmen, dünyadaki kişi başına en yüksek su tüketim oranlarından bazılarının ortaya çıkmasına yol açmıştır. Finansal risk çoğu zaman kamu bütçelerine yüklenirken, özel sektör yatırımları durmakta ve verimsizlikler devam etmektedir.

Su yönetimine ilişkin zorluklar bu sorunları daha da ağırlaştırabilir. Dünyanın en büyük metropol alanlarından biri olan Mexico City’ye su sağlayan boru hatlarında sık sık sızıntılar meydana gelmekte ve bu durum zaman zaman %35’e varan su kaybına neden olmaktadır.(6) Kronik su kıtlığı ve akifer tükenmesiyle mücadele eden Ürdün’de(7) ise yıllık su arzının neredeyse yarısı sızıntılar, hırsızlık ve verimsizlikler nedeniyle kaybedilmektedir. Bu tür kayıplar, hükümetleri tüketicilere hiç ulaşmayan ve düşük gelir yaratan ya da hiç gelir yaratmayan su üretimine yüksek harcamalar yapmaya zorlamakta, bu mali yük de yatırımları daha da sınırlamaktadır.

Abb. 1: Nihai Sektöre Göre Küresel Su Kullanımı

Kaynak: Goldman Sachs Global Institute, UNESCO: Birleşmiş Milletler Dünya Su Gelişim Raporu 2026, Herkes için Su: Eşit Haklar ve Fırsatlar. Not: Veriler 2022 itibarıyladır.

Güncelliğini yitirmiş yasal anlaşmalar mevcut zorlukları daha da ağırlaştırabilir. Piyasa gerçeklerinden kopuk eski su hakları ve fiyatlar, suyun çoğu zaman gereken hacimlerde en yüksek değerli kullanım alanlarına yönelmesini engellemektedir. Örneğin Kaliforniya’daki su haklarının birçoğu, eyalet nüfusunun bugünkü seviyesinin %10’undan daha az olduğu bir dönemde, bir asırdan uzun süre önce belirlenmiştir. Bu haklar, kuraklık dönemlerinde bile hak sahiplerine çoğu zaman öncelikli erişim tanımakta, tasarrufu cezalandırabilen “kullan ya da kaybet” hükümleriyle de pekiştirilmektedir. Bu çerçeve kapsamında, eyalet tekrarlayan kuraklıklar ve yeraltı suyu tükenmesiyle karşı karşıya kalsa da çiftçilerin yüksek su tüketimli ürünlerden uzaklaşmak için fazla teşviki bulunmamaktadır.

Veri merkezi ekonomisinin yükselişi, hem gelişmiş hem de gelişmekte olan ekonomilerde su arzı üzerinde yeni baskılar yaratmaktadır. Veri merkezi soğutması ve elektrik üretimi önemli miktarda su gerektirir. ABD’de 2022’den bu yana inşa edilen veya planlanan veri merkezlerinin yaklaşık üçte ikisi(8), ciddi su stresiyle karşı karşıya olan bölgelerde yer almaktadır. Bu durum, yapay zekâ altyapısının ürettiği ısının soğutulması ve yönetilmesi kapasitesini sınırlayabilir. Büyük altyapı iyileştirmeleri yapılmadığı takdirde veri merkezleriyle ilişkili su talebi bazı yerel su sistemlerinin 2030’a kadar açık vermesine yol açabilir. Benzer dinamikler, Körfez ülkeleri dâhil yapay zekâ sektörünün büyüdüğü diğer bölgelerde de görülebilir. Bu ülkelerde hükümetler yapay zekâ altyapısına öncelik vermekte ve dünyanın su stresinin en yüksek olduğu ortamlarından bazılarında yerli teknoloji sektörleri inşa etmektedir.

Baskı Altında: Doğal Rezervler ve Su Stresi

Değişen hava koşulları su stresini şiddetlendiriyor; çoğu zaman aynı anda talebi yükseltiyor, arzın güvenilirliğini azaltıyor ve su kalitesini bozuyor. Bu baskılar, küresel su sisteminin üç kritik doğal rezervuarı olan kar örtüsü ve buzullar, yüzey suyu ve yeraltı suyu genelinde yaygın olarak görülmekte ve çoğu zaman erişim konusunda hâlihazırda siyasi ve ekonomik baskılarla karşı karşıya olan bölgelerde en şiddetli hâle gelmektedir.

Dünya genelinde yaklaşık iki milyar insan(9) su arzı için dağlardaki kar örtülerine veya buzullara bağımlıdır. Örneğin Tibet Platosu ve çevresindeki Pamir-Hindukuş-Himalaya sıradağları ile Hengduan, Tien Shan ve Qilian dağları, 10’dan fazla nehir sisteminin kaynağını oluşturan 100.000 kilometrekarelik buzullara ev sahipliği yapmaktadır. Daha sıcak hava koşulları, buzulların giderek geri çekilmesine ve bölgesel yağışların kar yerine yağmur olarak düşmesine neden olmakta, bu da suyun gelecekteki kullanım için tutulmasını daha zor hâle getirmektedir. Hava koşullarındaki değişiklikler, su sistemlerinin kar örtüsüne bağlı olduğu bölgelerde özellikle önemli sonuçlar doğurmaktadır. Bunlar arasında, yakınlardaki Sierra Nevada dağlarından gelen kar erimesine bağımlı olan Kaliforniya’nın Central Valley bölgesi gibi yüksek verimli tarım alanları da yer almaktadır.

Artan talep, buharlaşma ve düşen kalite arz güvenilirliğini azalttıkça yüzey suyu sistemleri giderek daha fazla baskı altında kalmaktadır. Daha yüksek sıcaklıklar talebi artırmakta ve yüzey suyunun buharlaşmasını hızlandırmaktadır. Aynı zamanda sıcaklık artışları, kimyasal bileşimdeki değişiklikler ve kirletici maddeler ile mikro kirleticilerin daha yüksek yoğunluklara ulaşması nedeniyle su kalitesinin bozulmasına yol açmakta ve kullanılabilir kaynakları sınırlamaktadır.

Son olarak, dünyanın birçok bölgesinde yeraltı suyuna güvenilir erişim azalmaktadır. Yeraltı suyu akiferleri hem temel bir su kaynağı hem de yağışa bağlı değişken arza karşı bir güvence işlevi görerek küresel ölçekte sulama suyunun yaklaşık %60’ını sağlamaktadır. Ancak uydu verileri(10), küresel yeraltı suyu rezervlerinin azaldığını ve Hindistan, Kaliforniya’nın Central Valley bölgesi ve Arap Yarımadası dâhil bazı bölgelerde stresin özellikle şiddetli olduğunu göstermektedir. Birçok akifer sınır aşan nitelikte olduğundan, bu düşüşler paylaşılan su kaynakları konusunda uluslararası koordinasyonun ve bazı durumlarda rekabetin önemini de artırmaktadır.

Suyun Jeopolitiği: Kıtlık ve Devlet Aklı

Su stresi jeopolitik rekabeti yoğunlaştırmaktadır. Birçok su kaynağının uluslararası sınırları aşması nedeniyle akışların kontrolü, devletler arasında bir nüfuz ve gerilim kaynağı hâline gelebilir.

Su, uzun süredir jeopolitik gücün bir aracı olmuştur. Soğuk Savaş’ın zirvesinde Mısır’daki Asvan Yüksek Barajı, Nil Havzası genelinde devlet gücü ve bölge halkları açısından etkiler doğuran ABD ile Sovyetler Birliği arasındaki küresel rekabetin sembolü hâline gelmiştir. Çin, Tibet’te Yarlung Tsangpo Nehri üzerinde 2033’te tamamlanması planlanan bir baraj inşa etmektedir. Başbakan Li Qiang tarafından “yüzyılın projesi” olarak tanımlanan ve Çin’in bugüne kadarki en büyük altyapı girişimlerinden biri olan bu proje, aşağı havza ülkelerinde Hindistan ve Bangladeş’e akan su miktarı üzerindeki olası etkilerine ilişkin endişelere yol açmıştır.

Güç dengesizlikleri mevcut sınır aşan gerilimleri artırmaktadır. Devletler barajları yalnızca elektrik üretmek için değil, aynı zamanda aşağı havzadaki komşuları üzerinde nüfuz kazanmak için de inşa etmektedir. 1960 tarihli İndus Suları Anlaşması, tarımın %80’inden fazlasının İndus Havzası akışlarına bağlı olduğu aşağı havza ülkesi Pakistan ile yukarı havza ülkesi Hindistan arasında suya ilişkin yönetişim ve kontrol çerçevesini oluşturmuştur. 65 yılın ardından İndus Suları Anlaşması, Keşmir’deki bir terör saldırısı ve Pakistan ile Hindistan arasında bunu izleyen kısa süreli çatışmanın ardından 2025’te askıya alınmıştır(11). Çin’in Yarlung Tsangpo Nehri üzerinde inşa ettiği baraj da tarım, enerji ve içme suyu için bu nehre bağımlı olan aşağı havza ülkesi Hindistan’da endişelere yol açmıştır. Hindistan, Pekin’in su arzını jeopolitik amaçlar için bir koz olarak kullanabileceği riskinden kaygı duymaktadır. Etiyopya’nın Nil üzerindeki Büyük Rönesans Barajı da tatlı suyunun %90’ı için bu nehre bağımlı olan Mısır’da benzer şekilde kaygılara yol açmıştır. Bu gerilimler, hem Afrika Birliği hem de ABD’nin arabuluculuğuna rağmen hâlen çözüme kavuşmamış yıllara yayılan bir anlaşmazlık yaratmıştır.

Sınır paylaşmayan devletler arasında bile su konusunda gerilimler yaşanabilir. Avustralya’da(12) su haklarının yaklaşık %12’si artık yabancı mülkiyetindedir ve bu hakların büyük bölümü Kanada, ABD, Çin ve Birleşik Krallık’tan yatırımcılara aittir. Kıtlık dönemlerinde bu yasal ve ticari düzenlemeler, yabancı mülkiyetine karşı yerel tepkiye yol açabilir.

Su kıtlığı, devlet dışı aktörlerin istismar etmeye çalışabileceği kırılganlıklar da yaratmaktadır. Siber suçlular, fiziksel su sistemlerini kontrol eden ağları hedef alarak su hizmetleri şirketleri ve ilgili kritik altyapı sağlayıcıları açısından siber güvenlik endişelerini artırmıştır. Sahra’nın güneyinde Afrika’nın yarı kurak bölgesi olan Sahel’de ise şiddet yanlısı gruplar, Nijerya’dan Sudan’a kadar uzanan bölgede nüfuzlarını pekiştirmenin bir yolu olarak su arzı üzerindeki kontrollerini kullanmıştır.

Rakipler, sivil halklara zarar vermek ve rakiplerini ya da hasımlarını baskı altına almak için birbirlerinin su altyapısını hedef alabilir. 1990-1991 Körfez Savaşı sırasında Irak güçleri, Kuveyt’in desalinasyon kapasitesinin büyük bölümünü yok etmiş ve bu durum derhâl insani sonuçlar doğurmuştur. İran’la 2026’da yaşanan çatışma sırasında, Orta Doğu’daki çatışmalar daha fazla coğrafyaya ve hedefe yayılırken ve İran rejimi çatışmanın ekonomik ve diplomatik maliyetlerini artırmaya çalışırken, İran’a ait insansız hava araçları Bahreyn’de ve Körfez genelinde desalinasyon tesislerini vurmuştur.

İran’la yaşanan çatışmadan önce bile Körfez İşbirliği Konseyi üyesi devletler, suyu en önemli ekonomik önceliklerinden biri olarak odağa almıştı. Verimsizliğe, kıtlığa ve beklenmedik şoklara karşı dirençlilik, bu stratejinin başlıca itici unsurlarıydı. Desalinasyon tesislerine ve su altyapısına yönelik saldırılar, suyun öncelik düzeyini yükseltmekle kalmamış, daha fazla ve daha güvenli kapasite inşa edilmesine yönelik takvimi de hızlandırmıştır.

Dünyanın birçok bölgesinde su kıtlığı, devletler içinde toplumsal huzursuzluklar ve yönetişimde aksaklıklar da yaratmış ve bunları ağırlaştırmıştır. 2017’de Güney Afrika’nın Cape Town kentinde su kıtlığı o kadar şiddetli hâle gelmişti ki şehir, kentin büyük bölümünde içme suyunun kesilmesini gerektirecek “Sıfır Günü”ne ulaşma riskiyle karşı karşıya kalmıştı. Arap Baharı’na giden yıllarda Suriye, nüfusun yerinden edilmesine yol açan rekor düzeyde kuraklık yaşamıştır. 2025 sonunda İran rejimine karşı protestoların başlamasından haftalar önce Cumhurbaşkanı Mesud Pezeşkiyan, Tahran’daki su durumunun başkent olarak varlığını tehdit edebilecek kadar vahim olduğunu belirtmiştir.

Su evrensel olarak vazgeçilmez olsa da su kıtlığı ve yönetişim zorlukları evrensel çözümlere direnç göstermektedir. BM Su Yolları Sözleşmesi(13) gibi anlaşmalar, çatışmayı azaltmak, öngörülebilirliği artırmak ve müzakerelere rehberlik etmek amacıyla paylaşılan su kaynakları için hakkaniyetli kullanım, önemli zarardan kaçınma ve egemen eşitlik temelinde iş birliği gibi ilkeleri ortaya koymaktadır. Ancak bu anlaşmaların etkisi sınırlıdır: Uyum gönüllülüğe bağlıdır, yaptırım mekanizmaları zayıftır ve katılım dardır. Ne ABD ne de Çin, BM Su Yolları Sözleşmesi’ne veya BM Su Sözleşmesi’ne taraftır. Ülkeler, egemenliğe ilişkin endişeler ve yukarı havza ülkelerindeki altyapı geliştirme çalışmaları üzerindeki olası etkiler nedeniyle bu anlaşmalara katılma konusunda çekimser davranmıştır. Bu zorluklara rağmen yönetişim reformları devam etmektedir; bunun göstergeleri arasında BM’nin 2023’te yarım yüzyıl sonra düzenlediği ilk su konferansı ve BAE ile Senegal’in eş ev sahipliğinde düzenlenecek 2026 BM Su Konferansı yer almaktadır.

Sonuç – Su finansmanının geleceği: Piyasa reformları ve yenilikler

Su, dünyanın en temel kaynağı olmasının yanı sıra en zayıf yönetilen kaynaklarından da biridir. Artan talep, değişen hava koşulları, çoğu zaman yaşlanan ve yetersiz kalan altyapıya yönelik kronik yetersiz yatırım ile sübvansiyonların ve güncelliğini yitirmiş yasal çerçevelerin bozucu etkileri dâhil olmak üzere küresel su ekonomisini şekillendiren güçler, sınırlar ve sektörler genelinde bir zorluk yaratmaktadır.

Bununla birlikte, bu zorlukların ele alınmasına yönelik seçenekler giderek çeşitlenmektedir. Piyasa mekanizmaları suyu daha etkin şekilde fiyatlandırmaya başlamakta, özel sermaye giderek daha fazla su altyapısına yönelmekte ve desalinasyon, atık su geri dönüşümü ve akıllı su yönetimi gibi alanlardaki teknolojik inovasyon yatırım çekmektedir.

Küresel su sorununun ele alınması, hükümetler ve özel piyasalar genelinde koordineli eylem gerektirecektir. Yatırım açığının kapatılması, daha fazla sermaye tahsisini; aynı zamanda arzın en yüksek değerli kullanım alanlarına ulaşmasını sağlayan fiyatlandırma, şeffaflık ve su hakları çerçeveleri dâhil yönetişim reformlarını gerektirecektir. Sınır aşan su anlaşmazlıkları ve altyapı kırılganlıkları ulusal güvenlikle giderek daha fazla kesiştikçe, jeopolitik iş birliği kritik önem taşıyacaktır. Önümüzdeki on yılda suyun nasıl fiyatlandırılacağı, finanse edileceği ve yönetileceğine ilişkin alınacak kararların piyasa fırsatlarını yönlendirmesi ve ekonomik dirençliliği, sosyal istikrarı ve çevresel sürdürülebilirliği şekillendirmesi muhtemeldir.

(1) Wondimu Musie and Girma Gonfa, “Fresh Water Resource, Scarcity, Water Salinity Challenges and Possible Remedies: A Review,” Heliyon 9, no. 8 (August 2023): e18685, https://doi.org/10.1016/j.heliyon.2023.e18685.

(2) UNICEF Data, “Drinking Water,” last updated August 2025, accessed May 5, 2026, https://data.unicef.org/topic/water-and-sanitation/drinking-water/.

(3) World Economic Forum, Bridging the €6.5 Trillion Water Infrastructure Gap: A Playbook, in collaboration with Acea and the University of Cambridge (Cologny/Geneva: World Economic Forum, December 2025), accessed May 5, 2026, https://reports.weforum.org/docs/WEF_Bridging_the_6.5_Trillion_Water _Infrastructure_Gap_A_Playbook_2025.pdf.

(4) Yoon Young Chung, Federico Darakdjian, and Tom Leahy, “When AI Meets Water Scarcity: Data Centers in a Thirsty World,” MSCI, December 9, 2025, https://www.msci.com/research-and-insights/blog-post/when-ai-meets-water-scarcity-data-centers-in-a-thirsty-world.

(5) Omer Karasapan, “Striving for Water and Food Security,” The Cairo Review of Global Affairs, Winter 2020, https://www.thecairoreview.com/essays/striving-for-water-and-food-security/.

(6) James Wagner, Emiliano Rodríguez Mega, and Somini Sengupta, “Mexico City Has Long Thirsted for Water. The Crisis Is Worsening,” New York Times, May 18, 2024, https://www.nytimes.com/2024/05/18/world/americas/mexico-city-water.html.

(7) International Trade Administration, “Jordan—Environment and Water Sector,” Jordan Country Commercial Guide, last published February 26, 2026, https://www.trade.gov/country-commercial-guides/jordan-environment-and-water-sector.

(8) Edward Ring, “Water, Water Everywhere—Except in California’s Reservoirs,” Wall Street Journal, April 17, 2026, archived at Archive Today, accessed May 5, 2026, https://archive.is/xPwsj.

(9) UN-Water, “UN World Water Development Report 2025,” March 21, 2025, https://www.unwater.org/publications/un-world-water-development-report-2025.

(10) NASA/JPL-Caltech, “Map of Groundwater Storage Trends for Earth’s 37 Largest Aquifers,” GRACE-FO, accessed May 5, 2026, https://gracefo.jpl.nasa.gov/resources/48/map-of-groundwater-storage-trends-for-earths-37-largest-aquifers/.

(11) Sarita Chaganti Singh, Shivam Patel, and Ariba Shahid, “India-Pakistan Water Treaty Remains Suspended despite Ceasefire, Sources Say,” Reuters, May 10, 2025, https://www.reuters.com/world/asia-pacific/india-pakistan-water-treaty-remains-suspended-despite-ceasefire-sources-say-2025-05-10/.

(12) Australian Taxation Office, Register of Foreign Ownership of Water Entitlements: Report of Registrations as at 30 June 2023 (Canberra: Australian Government, 2024), accessed May 5, 2026, https://foreigninvestment.gov.au/sites/foreigninvestment.gov.au/files/2024-10/2023-rfo-water-entitlements.pdf.

(13) Convention on the Law of the Non-Navigational Uses of International Watercourses, opened for signature May 21, 1997, 2999 U.N.T.S. 77, entered into force August 17, 2014, United Nations Treaty Collection, accessed May 5, 2026, https://treaties.un.org/Pages/ViewDetails.aspx?src=TREATY&mtdsg_no=XXVII-12&chapter=27&clang=_en.

Bu makale yalnızca bilgilendirme amaçlı olarak sunulmaktadır. Bu makalede yer alan bilgiler herhangi bir Goldman Sachs kuruluşunun alıcıya tavsiyesi niteliğinde değildir ve Goldman Sachs bu makale aracılığıyla veya alıcısına herhangi bir finansal, ticari, yasal, yatırım, muhasebe veya vergi tavsiyesi vermez. Ne Goldman Sachs ne de iştiraklerinden herhangi biri, bu makalede yer alan ifadelerin veya bilgilerin doğruluğu veya eksiksizliği konusunda açık veya zımni herhangi bir beyan veya garanti verir ve bu nedenle herhangi bir sorumluluk (doğrudan, dolaylı veya sonuç olarak ortaya çıkan kayıp veya hasar dahil) açıkça reddedilir.

Kaynak: Bu metin, 14 Mayıs 2026 tarihinde www.goldmansachs.com sitesinde yayınlanan “Suyun Geleceğini Güvenceye Alma ve Finanse Etme” başlıklı makalenin kısaltılmış hâlidir. Lütfen burada yer alan ifadelerin yatırım önerisi oluşturmadığını dikkate alın.

Fotoğraf sahipleri: Adobe Stock – Resim 1: Kalyakan, Resim 2: Chepko Danil