San Francisco Federal Rezerv Bankası, Merrill Lynch ve Standard Oil Co. gibi büyük şirketlerde önemli pozisyonlarda görev yapmış olan Gary Shilling, an itibarıyla, A. Gary Shilling & Co., Inc. şirketinin Başkanlığını yapıyor. Bu röportajda paylaşılan görüşler, röportajı veren kişinin görüşleridir ve Goldman Sachs’ın görüşlerini yansıtmayabilir.

Bu yıl enerji ve genel olarak emtia fiyatlarında görülen hızlı artış normal mi?

Gary Shilling: Bu yıl emtia fiyatlarında yaşanan artış, klasik bir spekülasyon furyasının sonucunda gerçekleşti. Pandemi sonrası ekonomilerin tekrar açılmasıyla ilk başlarda temel faktörler fiyatları yukarı çekti; ancak spekülasyonlar ile fiyatlar temel faktörler ile açıklanamayacak kadar yükseldi.

Talep tarafından bakıldığında hem Kuzey Amerika hem Avrupa ekonomileri durgunluğa doğru gidiyor. Bu, aynı zamanda, Çin’i de etkileyecektir. Çin halihazırda Covid salgını ve kapanmalar ile boğuşuyor. Ayrıca, Çin’in Brezilya, Şili ve Arjantin gibi ülkelerden ithal ettiği petrol, bakır ve demirin büyük bir kısmının ihracata yönelik ürünlerin imalatında kullanıldığını düşünürsek, ihracata yönelik ürün imalatında düşüş olması, genel olarak emtia sektöründeki talep üzerinde de baskı yaratacaktır.

Arz tarafında ise halihazırda yüksek olan fiyatlar üretimin artmasını tetikliyor ve bu durumun zaman içerisinde fiyatların düşmesine yol açması bekleniyor. Yüksek fiyatlar tarımsal emtialar ve genel olarak tüm emtialar için üretimi arttırıcı en önemli katalizördür. Bu sebeple ABD ve Kanada’daki çiftçiler, yüksek tahıl fiyatları dolayısıyla arazilerinin tamamına ekim yapıyor. Bakır Araştırmaları Grubu, 2021 yılında 475 bin metrik ton açık verilmesinden sonra, bu yıl bakır arzındaki artış ve talepteki yavaşlama sonucunda rafine bakırda 328 bin metrik ton fazlalık olmasını bekliyor.

Spekülasyon yapanlar, genellikle, emtia işlemlerinde aynı yönlü işlem tarafında olduğu için, bir metanın fiyatlarının düşmeye başlaması diğerlerinin de düşmesine yol açıyor. Örneğin, buğday pozisyonlarında büyük kayıplar veren yatırımcılar sermayelerini korumak için bakır varlıklarını satmak zorunda kalabilirler.

Bazı gözlemciler emtialardaki düşük getiri geçmişinden, ESG’yle(Çevresel, sosyal ve kurumsal yönetişim) ilgili önyargılardan ve yüksek ve kendi kendini besleyen volatilite yüzünden yatırımcıların emtiaya dokunmadığını, bu sebeple fiyatlarda yükselişin olamayacağını iddia ediyor. Siz bu konuda ne düşünüyorsunuz?

Gary Shilling: Kurumsal ve bireysel birçok yatırımcının geleneksel olarak emtiaya yaklaşmak bile istemediği doğru olsa da bu yıl diğer yatırım ürünleri – hisse senetleri, bonolar, dövizler vs. – çökerken birçok yatırımcı emtia stokladı. TINA (There Is No Alternative; Başka Alternatif Yok) yaklaşımını benimseyerek, emtiayı uzun pozisyonlar açmak için son fırsat olarak gördüler.

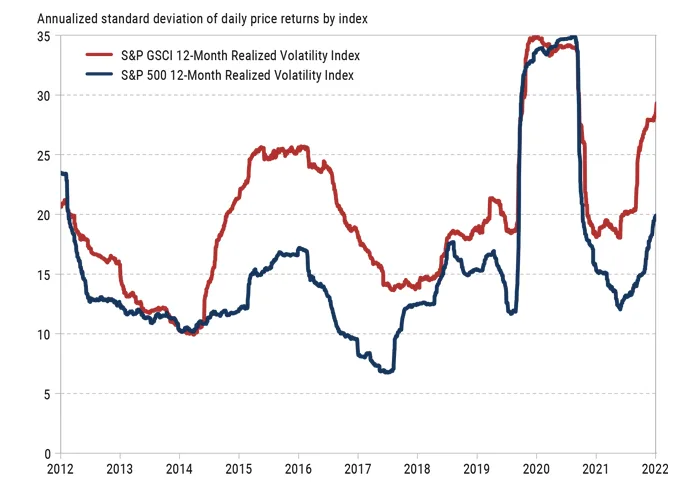

Resim 1: Emtia sektörü son 10 yılda çok yüksek volatilite gösterdi. Aşağıdaki tabloda yıllara göre volatilite endeksi gösterilmiştir.

Kaynak: S&P Global, Goldman Sachs Global Investment Research

Büyük ekonomiler durgunluk yaşıyor ya da durgunluk yaşamanın eşiğinde olsalar bile, ekonomideki aşağı yönlü baskıya rağmen emtiaya olan talebin dayanıklılığını gösterdiği 1970’li yıllardan farklı olarak ne var?

Gary Shilling: 1970’li yıllarda ekonomiyi ve dolaylı olarak emtia talebini yöneten iki şey vardı: Vietnam’daki savaş ve Başkan Johnson’ın Great Society (İyi Toplum) programları. Fakat günümüzde kalıcı enflasyon baskıları oluşturmak için bu tür faktörler mevcut değil. 1970’li yıllardan beri küreselleşmenin hızlanmasıyla, yoğun olarak emtiaya ihtiyaç duyan imalat sektörü daha ucuz işgücü olan ülkelere yöneldi. İlk başlarda Çin revaçtayken artık Vietnam gibi ülkeler öne çıkıyor. Bu da ortalama ürün maliyetinin düşük kalmasını sağlıyor. Yani, 1970’li yıllardan çok daha farklı bir dünyada yaşıyoruz ve bu dünya, emtia talebi ve fiyatlarının kalıcı olarak yüksek olmasına daha az olanak sağlıyor.

Sayın Shilling, röportaj için çok teşekkürler.

Kaynak: Top-of-Mind – Food, Fuel and the Cost-of-Living Crisis (Akılda Kalanlar: Gıda, Yakıt ve Yaşam Maliyeti Krizi). Yayınlanma tarihi: 28 Temmuz 2022. Yayınlayan: Goldman Sachs Research.

Geçmiş performans gelecekteki sonuçların göstergesi değildir.

Fotoğraf sahipleri: Adobe Stock – 1. Resim: Icruci, 2. Resim: oselote