Sağlam ekonomik büyüme ve düşen faiz oranları beklentisi, küresel hisse senetlerinde daha fazla kazanç için zemin sağlıyor. Ancak Goldman Sachs Research'e göre, özellikle ABD'de son zamanlarda fırlayan değerlemeler, küresel hisse senetlerini savunmasız bir konuma getiriyor.

Geçen yılın sonunda, S&P 500 endeksi, 1928'den bu yana en güçlü iki yıllık getiri dönemlerinden birini kaydetti. Hisse senetlerindeki yükselişin büyük bir kısmı, yatırımcıların beklediğinden daha iyi temel büyümeyi yansıtıyor ve yükselen değerlemeler, son performansa oldukça katkıda bulundu.

Baş Küresel Hisse Senedi Baş Stratejisti ve Avrupa Macro Research Başkanı Peter Oppenheimer, ekibin raporunda "Son aylarda hisse senedi fiyatlarında yaşanan güçlü yükseliş, hisse senetlerinin kusursuz bir performans beklentisiyle fiyatlandığı anlamına geliyor," dedi. "Hisse senedi piyasalarının, büyük ölçüde kazançlarla desteklenerek yıl boyunca daha da ilerleme kaydetmesini beklesek de tahvil getirilerindeki daha fazla artış ve/veya ekonomik verilerde veya kazançlarda büyüme konusundaki hayal kırıklıkları nedeniyle bir düzeltme yaşanma riski giderek artıyor.”

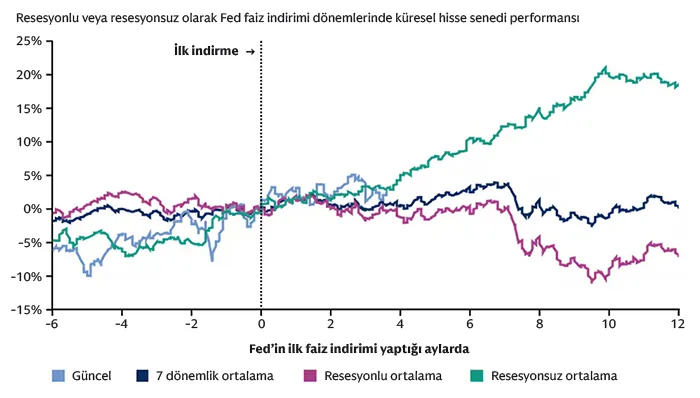

Geçmişte, faiz oranlarındaki düşüş, güçlü hisse senedi getirileriyle ilişkilendirilmiştir. Örneğin, ABD'de Federal Reserve'in faiz indirim döngüleri, ekonomi resesyona girmekten kaçındığı sürece genellikle hisse senedi fiyatlarındaki yükselişle aynı döneme denk gelmiştir.

Kanıt 1: ABD'de resesyon önlenirse faiz indirim döngüleri genellikle hisse senedi fiyatlarındaki yükselişle ilişkilidir

Kaynak: Datastream, Goldman Sachs Global Investment Research

ABD'de resesyon önlenirse faiz indirim döngüleri genellikle hisse senedi fiyatlarındaki yükselişle ilişkilidir.

Olumlu arka plana rağmen, devam eden hisse senedi rallisinin görünümü üç ana faktör nedeniyle karmaşık bir hal alıyor.

Birincisi, hisse senedi fiyatlarındaki son yükselişin hızı, analistlerimizin ekonomik büyüme açısından beklediği olumlu haberlerin büyük bir kısmını zaten yansıtıyor. Goldman Sachs Research, piyasanın döngüsel kısımlarının savunmacı kısımlara kıyasla daha iyi performans gösterdiğini tespit ediyor.

Oppenheimer, “Son aylarda hisse senetlerindeki gücün büyük bir kısmı, özellikle ABD'de deregülasyon ve vergi indirimleri konusundaki iyimserliğin de etkisiyle, daha yüksek büyüme beklentilerini yansıttı,” yazdı. “Bu durum, hisse senetlerini özellikle yeni ABD yönetiminin vergi ve gümrük vergisi kararlarıyla ilgili belirli politika önlemlerine bağlı olarak, büyüme konusundaki hayal kırıklıklarına karşı savunmasız bırakıyor.”

İkincisi, yüksek değerlemeler muhtemelen ileriye dönük getirileri sınırlayacak. Son yükselişler, en büyük teknoloji şirketleri hariç tutulsa bile, ABD hisse senedi piyasasını 20 yılın zirvesine taşıdı. Diğer piyasalar ABD'ye kıyasla çok daha ucuz, ancak değerlemeleri (Çin dışında) genel olarak uzun vadeli ortalamalarıyla uyumlu.

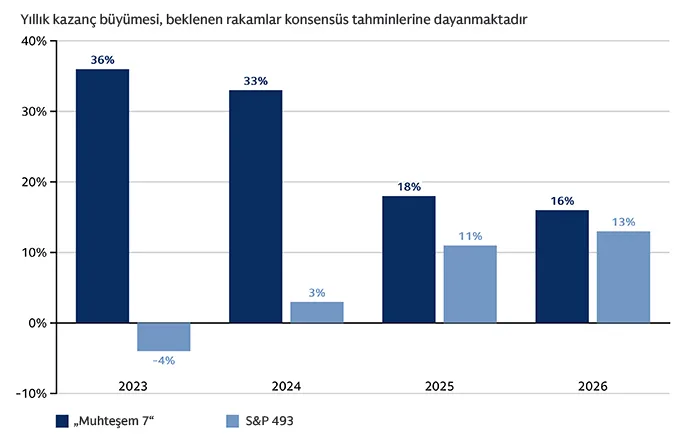

Küresel hisse senetlerinin görünümünü karmaşık hale getiren üçüncü faktör, alışılmadık derecede yüksek piyasa konsantrasyonudur: Coğrafi olarak (ABD giderek daha baskın hale geldi), sektörel olarak (teknoloji, hisse senedi getirilerinin büyük kısmını oluşturdu) ve bireysel şirketler bazında (ABD'deki en büyük beş hisse senedi, endeksin yaklaşık dörtte birini temsil ediyor).

Oppenheimer, hisse senedi piyasası getirilerinin artan konsantrasyonu nedeniyle hisse senetlerinin büyüme konusundaki hayal kırıklıklarına karşı daha savunmasız hale geldiğini belirtiyor. “Muhteşem 7” olarak bilinen büyük ABD teknoloji şirketleri, geçen yıl %47 yükselirken, S&P 500'deki ortalama şirketin getirisi %10 oldu.

Oppenheimer, “Cesaret verici bir şekilde, ABD'nin en büyük teknoloji şirketlerinin hakimiyeti, irrasyonel coşkudan ziyade güçlü temel büyümeyi yansıtıyor,” ifadelerini kullanıyor. “Bununla birlikte, mega sermayeli teknoloji şirketlerinin sermaye harcamalarındaki olağanüstü artış, serbest nakit akışını ve gelecekteki kâr büyümesinin ölçeğini azaltıyor.”

Kanıt 2: S&P 500'ün geri kalanına kıyasla muhteşem 7 kazanç artışı

Kaynak: FactSet, Goldman Sach Global Investment Research; 2024 - 2026 tahminidir.

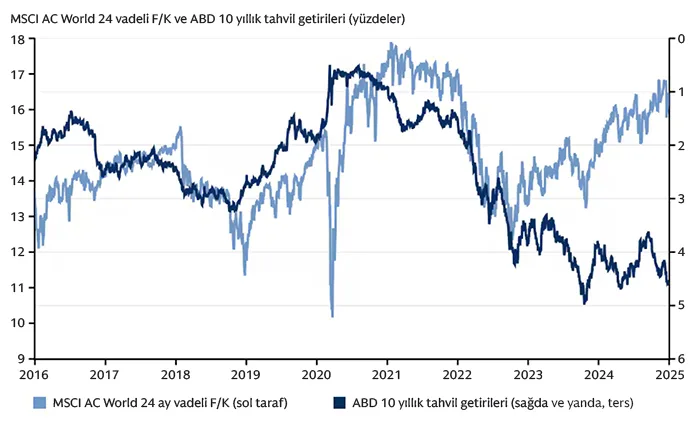

Hisse senedi performansı ile faiz oranı beklentileri arasında da giderek artan bir kopukluk var. ABD 10 yıllık Hazine tahvillerinin getirisi eylül ayına kıyasla 100 baz puan daha yüksek olan %4,5'in üzerine çıktı. Fed fonları vadeli işlemlerinin gösterdiği gibi, 2025 yılında daha fazla faiz indirimi yapılacağı beklentileri, Eylül ayındaki 125 baz puanlık indirimden 40 baz puanın altına düştü. Faiz oranları araştırma ekibimizin tahminlerine göre, getirilerdeki artış abartılı görünmeye başlasa bile, tahvil getirilerindeki yükseliş karşısında hisse senedi fiyatlarının artmaya devam etmesi, tahvil getirilerinin daha da yükselmesi durumunda hisse senedi piyasaları için çok az bir tampon bırakıyor.

Kanıt 3: Tahvil getirilerindeki artışa rağmen hisse senedi değerlemeleri yükseldi

Kaynak: Datastream, Goldman Sachs Global Investment Research

Tahvil getirilerindeki artışa rağmen hisse senedi değerlemeleri yükseldi

Goldman Sachs Research'e göre, yatırımcılar için temel çıkarım, önümüzdeki yıl çeşitlendirmenin daha da önemli hale geleceğidir. Başlangıç olarak, portföy stratejisi ekibi coğrafi çeşitlendirmeyi düşünmeyi öneriyor. Yükselen ABD doları, gelirlerinin daha yüksek bir kısmı için ABD'ye bel bağlayan diğer ülkelerdeki şirketlere fayda sağladı, ancak bu şirketler hala ABD'deki muadillerine kıyasla çok daha ucuz. Teknoloji sektörü dışındaki şirketler, özellikle “kaliteli bileşik büyüme gösteren şirketler” yani ekonomik döngü boyunca istikrarlı kâr büyümesi sağlayan şirketler bir fırsat olarak karşımıza çıkıyor. Ayrıca, hisse senedi korelasyonlarının düştüğüne dair işaretler var, bu da hisse seçimi için fırsatlar yaratabilir.

Bu makale yalnızca eğitim amaçlı sağlanmaktadır. Bu makalede yer alan bilgiler, herhangi bir Goldman Sachs kuruluşunun alıcıya tavsiyesi niteliğinde değildir ve Goldman Sachs, bu makale aracılığıyla alıcılara herhangi bir mali, ekonomik, hukuki tavsiye veya yatırım, muhasebe ya da vergi tavsiyesi sunmamaktadır. Ne Goldman Sachs ne de bağlı şirketlerinden herhangi biri, bu makalede yer alan beyanların veya herhangi bir bilginin doğruluğu veya eksiksizliği konusunda açık veya zımni herhangi bir beyanda bulunmaz veya garanti vermez ve bu nedenle her türlü sorumluluk (doğrudan, dolaylı veya sonuç olarak ortaya çıkan kayıp veya hasar dahil) açıkça reddedilir.

Kaynak: Bu makale, 23 Ocak 2025 tarihinde “Global stocks are vulnerable in 2025” başlığıyla www.goldmansachs.com adresinde yayınlanmıştır. Lütfen burada yer alan ifadelerin yatırım önerisi oluşturmadığını dikkate alın.

Fotoğraf sahipleri: Adobe Stock – Resim 1: m.mphoto, Resim 2: swissa