Goldman Sachs Global Banking & Markets’a göre, yarı iletken hisselerinde yaşanan güçlü rallinin ardından, teknoloji şirketleri yeni rekor seviyelere yükselirken bile hedge fon müşterilerinin sektördeki yatırımlarında kâr realizasyonuna gittiğine dair işaretler görülüyor.

Prime Insights and Analytics Eş Başkanı Vincent Lin’e göre, yapay zekâ (AI) altyapısındaki patlamanın temel dayanaklarından biri olan yarı iletken ve ilgili ekipman üreticilerindeki kâr realizasyonu, muhtemelen belirli hedge fon türlerinin risk ve portföy yeniden dengelemesini yansıtıyor.

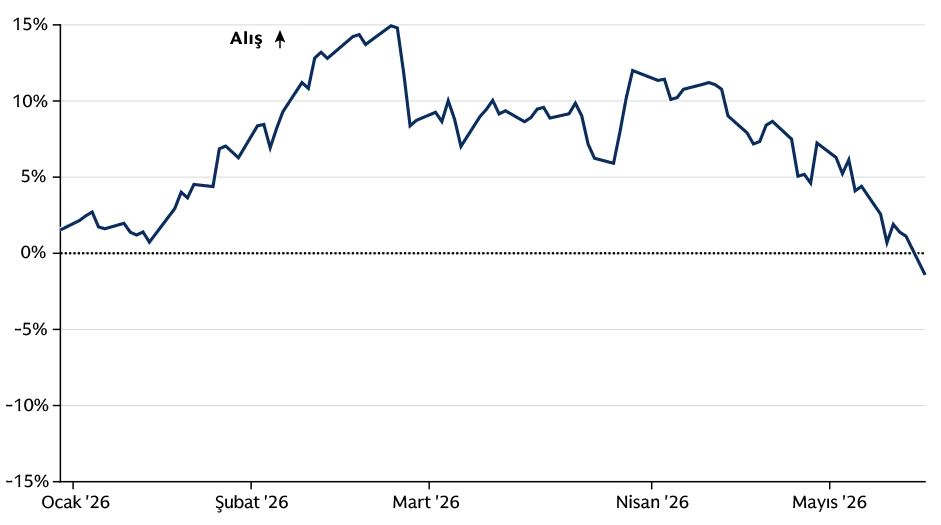

Kanıt 1: Prime book’ta ABD net işlem akışı – yarı iletken ve ilgili ekipman şirketleri

Kaynak: Goldman Sachs FICC and Equities ve Prime Services. Veriler 18 Mayıs itibarıyladır. Geçmiş performans, gelecekteki sonuçların göstergesi değildir.

Lin, “Grupta yaşanan bu ciddi fiyat rallisinin ortasında hedge fonlar alım peşinde koşmadı,” diyor. “Sektördeki pozisyonlarını azaltıyorlar. Bu, hedge fonların kâr realizasyonuna gittiğini, riskin bir kısmını azalttığını gösteriyor.”

Prime Insights and Analytics’e göre, yarı iletken ve ilgili ekipman alt sektörü son bir ayda ABD’de en çok net satış yapılan alt sektör oldu ve yıl genelinde de sınırlı ölçüde net satış pozisyonuna geçti. Ancak son dönemdeki kâr realizasyonu işaretlerine rağmen, hedge fonların bu alt sektöre maruziyeti yüksek kalmaya devam ediyor: Geçen yılın başından bu yana yarı iletken ve çip üretim ekipmanı şirketleri, ABD’de hâlâ en çok net alım yapılan kümülatif alt sektörler arasında yer alıyor.

Çip hisseleri ralli yaparken, bazı portföy yöneticileri için yarı iletken yatırımlarının portföylerdeki payı mekanik olarak arttı. Lin’e göre, risk yönetimi açısından bazı fonların sektöre maruziyetlerini yönetmek için yarı iletken hisseleri satması gerekecek.

Hedge fonlar yarı iletken hisseleri alıyor mu?

Lin, “Temel açıdan bakıldığında bunun, hedge fonların yapay zekâ temasından uzaklaştığı bir rejim değişikliği olduğunu düşünmüyoruz,” diye ekliyor. “Elbette yapay zekâ altyapısı teması söz konusu olduğunda yarı iletkenler ağırlık merkezi konumunda. Hedge fonlar bu temayı benimsedi ve bu dönem boyunca önemli ölçüde maruziyet kazandı.”

Yarı iletken hisselerinin fiyatları Nisan ortasından bu yana ciddi ölçüde yükseldi. Lin’e göre bu durum, bireysel yatırımcıların sektöre yönelik artan ilgisini kısmen yansıtıyor olabilir. Lin, bir endeksi karşılaştırma ölçütü olarak kullanan varlık yöneticilerinin de bu hisse kategorisinde alım yaptığını belirtiyor.

Hedge fonlar hisse senetlerinde yükseliş beklentisinde mi?

Lin’e göre, hisse senedi fiyatlarının rekor seviyelerde seyrettiği, Orta Doğu’daki gerilimlerin devam ettiği ve ekonomik verilerin yüksek enflasyona işaret ettiği son haftalarda fonların portföylerini hedge ettiğine dair işaretler var. Gösterge Brent petrol varil başına 100 doların üzerinde işlem görüyor ve tahvil faizleri Mayıs ayında sert yükseldi.

Lin, “Bu faktörler genel olarak hisse senedi duyarlılığı üzerinde baskı oluşturuyor,” diyor.

Kanıt 2: Prime book’ta kısa pozisyon maruziyeti – ABD hisse senedi makro ürünleri (endeks + ETF)

Kaynak: Goldman Sachs FICC and Equities ve Prime Services. Veriler 18 Mayıs itibarıyladır. Geçmiş performans, gelecekteki sonuçların göstergesi değildir.

Lin’e göre yatırım yöneticileri portföylerini hedge ederken, hedge fonların ABD endeks ve borsa yatırım fonu (ETF) makro ürünlerine yönelik kısa pozisyon maruziyeti (bir varlık fiyatının düşeceğine yönelik pozisyonlar) artıyor. Bu araçlardaki kısa pozisyon maruziyeti, İran ile ABD ve İsrail arasındaki ateşkesten önceki seviyelerin üzerine çıktı ve 10 yılın en yüksek seviyesinde bulunuyor.

Lin, “Hedge fonların makro ürünlerde kısa pozisyon maruziyetini yeniden artırmak için hızla harekete geçtiğini gördük. Bu da genel piyasa maruziyetlerini hedge etme iştahına işaret ediyor,” diyor. “Piyasa büyük ölçüde yapay zekâ sayesinde tüm zamanların en yüksek seviyelerinde seyrederken ve diğer sektörler görece zorlanırken makro görünüm daha karmaşık hâle geldiğinde yatırımcılar hızla pozisyon alıyor.”

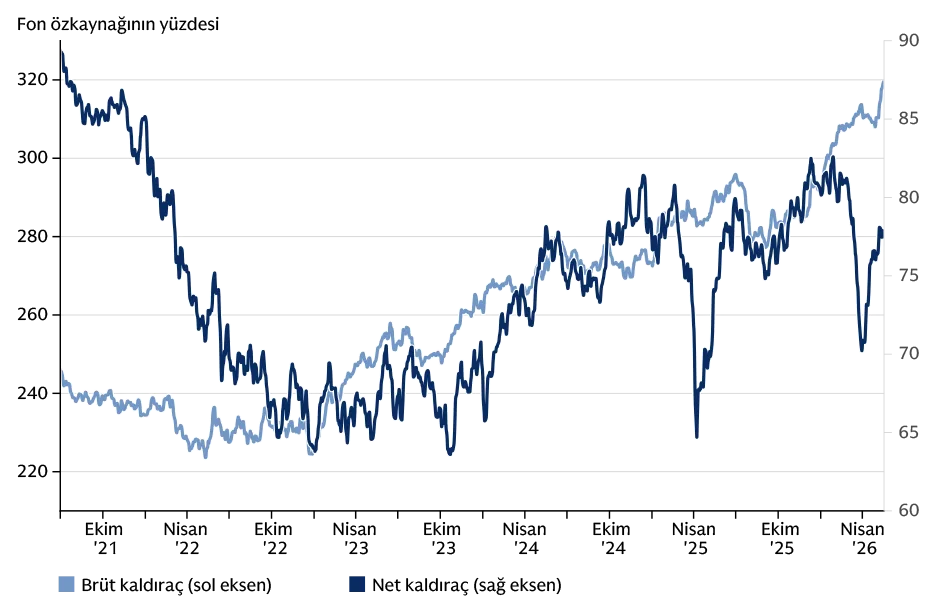

Bu, hedge fonların aktif olmadığı anlamına gelmiyor. Hedge fonların sermaye kullandığına işaret eden bir gösterge olarak, Goldman Sachs Prime Services müşterilerinin brüt kaldıraç oranı yeni rekor seviyelere yükseldi. Buna karşılık, hedge fon müşterilerinin yönsel eğilimini gösteren net kaldıraç maruziyeti ise görece yatay seyretti.

Kanıt 3: Genel prime book: brüt ve net kaldıraç

Kaynak: Goldman Sachs FICC and Equities ve Prime Services. Veriler 18 Mayıs itibarıyladır. Geçmiş performans, gelecekteki sonuçların göstergesi değildir.

Lin, “Bunun nedeni, portföy yöneticilerinin piyasanın en hareketli alanlarından birinde kâr realizasyonuna gitmesi. Ayrıca makro ürünleri kullanarak hedge işlemleri de yapıyorlar,” diyor. “Bu, hedge fonlar tarafında bir miktar temkinliliğe işaret ediyor; coşkuya işaret etmiyor. Bu da piyasada gördüğünüz bazı fiyat hareketleriyle tezat oluşturuyor.”

Bu makale yalnızca bilgilendirme amaçlı olarak sunulmaktadır. Bu makalede yer alan bilgiler herhangi bir Goldman Sachs kuruluşunun alıcıya tavsiyesi niteliğinde değildir ve Goldman Sachs bu makale aracılığıyla veya alıcısına herhangi bir finansal, ticari, yasal, yatırım, muhasebe veya vergi tavsiyesi vermez. Ne Goldman Sachs ne de iştiraklerinden herhangi biri, bu makalede yer alan ifadelerin veya bilgilerin doğruluğu veya eksiksizliği konusunda açık veya zımni herhangi bir beyan veya garanti verir ve bu nedenle herhangi bir sorumluluk (doğrudan, dolaylı veya sonuç olarak ortaya çıkan kayıp veya hasar dahil) açıkça reddedilir.

Kaynak: Bu metin, 22 Mayıs 2026 tarihinde www.goldmansachs.com sitesinde yayımlanan "How Hedge Funds Are Trading Semiconductor Stocks" başlıklı makaleye dayanmaktadır. Lütfen burada yer alan ifadelerin yatırım önerisi oluşturmadığını dikkate alın.

Fotoğraf sahipleri: Adobe Stock – Resim 1: Gorodenkoff, Resim 2: IM Imagery