Goldman Sachs Research’e göre, küresel boğa piyasasının bu yıl da sürmesi bekleniyor. Şirket kârlılıkları ve devam eden ekonomik büyüme bu görünümü desteklerken hisse senetlerindeki kazançların 2025’teki dramatik yükselişi yakalaması beklenmiyor. Dünya Federal Reserve de ilave ve sınırlı bir gevşeme sağlayabilir.

Goldman Sachs Research’ün baş küresel hisse senedi stratejisti Peter Oppenheimer, “Global Equity Strategy 2026 Outlook: Tech Tonic—A Broadening Bull Market” başlıklı raporunda şu değerlendirmeyi yapıyor: “Bu makroekonomik arka plan dikkate alındığında, yüksek değerleme seviyelerine rağmen, bir resesyon yaşanmadan anlamlı bir hisse senedi gerilemesi ya da ayı piyasası görülmesi olağan dışı olur.”

Kanıt 1: Küresel hisse senetleri için görünüm

Dünya genelindeki borsalar için 2026 yılı getiri tahminlerini gösteren tablo.

Kaynak: Datastream, Goldman Sachs Research, 6 Ocak 2026 itibarıyla.

Çeşitlendirme, Goldman Sachs Research için geçen yılın temel temalarından biriydi. 2025’te bölgeler arasında çeşitlendirme yapan yatırımcılar, uzun yılların ardından ilk kez bunun karşılığını aldı. Analistlerimiz, çeşitlendirmenin 2026’da da ana bir tema olmayı sürdüreceğini; büyüme ve değer gibi yatırım faktörlerinin yanı sıra sektörler genelinde de yayılacağını öngörüyor. (Yatırım faktörleri, büyüklük, değer veya momentum gibi, risk ve getirileri etkileme eğiliminde olan varlık özelliklerini ifade eder.)

2026’da küresel hisse senetleri için görünüm nasıl?

Hisse senetleri 2025’te emtia ve tahvilleri geride bırakarak güçlü bir performans sergilese de bu kazançlar kesintisiz bir seyir izlemedi. Yılın ilk aylarında hisse senetleri görece zayıf kaldı ve S&P 500 endeksi, şubat ortasından nisan ayına kadar yaklaşık %20’lik bir düzeltme yaşadıktan sonra yeniden yükselişe geçti. Oppenheimer’ın belirttiğine göre, küresel hisse senetlerindeki güçlü ralli; yalnızca ABD’de değil, Japonya, Avrupa ve gelişmekte olan piyasalar dâhil tüm bölgelerde değerlemelerin tarihsel olarak yüksek seviyelere çıkmasına yol açtı.

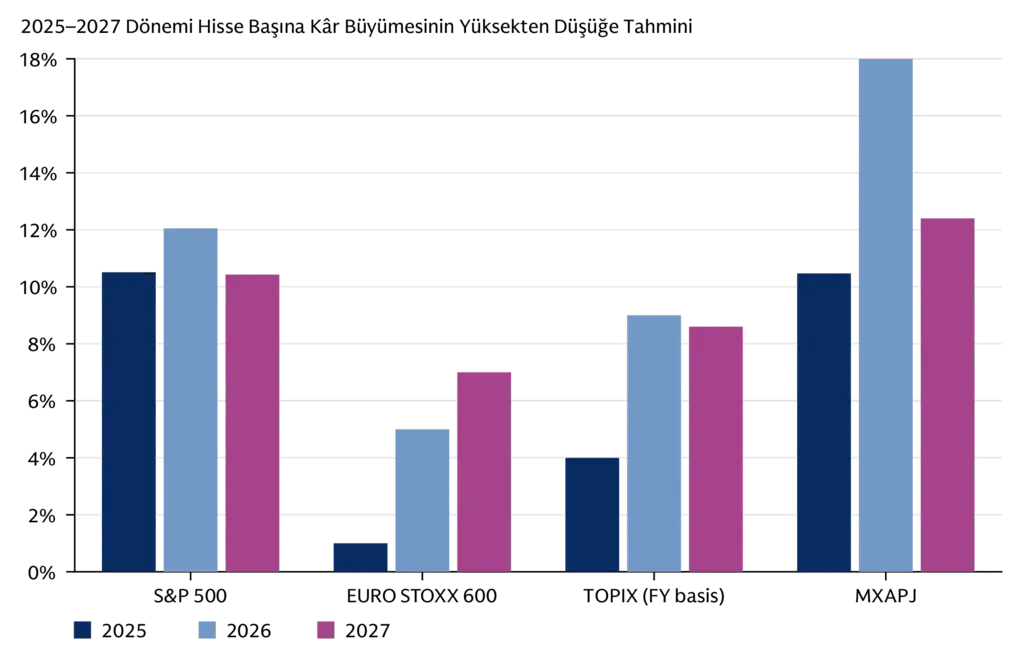

Kanıt 2: Goldman Sachs Research’ün kâr modelleri, önümüzdeki dönemde ılımlı bir kâr artışına işaret ediyor

Kaynak: I/B/E/S, Toyo Keizai, STOXX, MSCI, Goldman Sachs Research. 16 Aralık 2025 itibarıyla.

Oppenheimer, “Bu nedenle, 2026’daki getirilerin artan değerlemelerden ziyade, daha çok temel kâr büyümesi tarafından yönlendirileceğini düşünüyoruz.” açıklamasını yaptı. Analistlerimizin 12 aylık küresel tahminleri, bölgesel piyasa değeriyle ağırlıklandırılmış hisse senedi fiyatlarının %9 artacağını ve temettüler dâhil ABD doları bazında %11 getiri sağlayacağını gösteriyor (6 Ocak 2026 itibarıyla). Oppenheimer ayrıca, “Bu getirilerin büyük bölümü kâr artışından kaynaklanıyor” diye ekledi.

Goldman Sachs’in ayrı bir tahminine göre, emtia endekslerinin de bu yıl yükselmesi bekleniyor. 2025’te olduğu gibi, enerji fiyatlarındaki düşüşlerin kıymetli metallerdeki kazançlar tarafından yeniden dengelenmesi öngörülüyor.

Oppenheimer’ın ekibi, piyasaların döngüler boyunca tipik olarak nasıl ilerlediğini inceliyor: ayı piyasasında hisse senetleri düşerken yaşanan umutsuzluk, piyasanın toparlanmasıyla görülen kısa süreli bir umut evresi, kâr artışlarının getirileri sürüklediği daha uzun bir büyüme dönemi ve son olarak yatırımcıların kendilerine güven kazandığı, hatta zaman zaman rehavete kapıldığı iyimserlik aşaması.

Ekiplerinin analizine göre, hisse senetleri şu anda Covid pandemisi sırasında 2020’de başlayan ayı piyasasıyla başlayan döngünün iyimserlik evresinde bulunuyor. Ekip, “Geç döngüdeki iyimserlik aşaması genellikle artan değerlemelere sahne olur. Bu da temel senaryo tahminlerimiz açısından yukarı yönlü bazı risklere işaret ediyor,” değerlendirmesinde bulunuyor.

Yatırımcılar 2026’da hisse senedi portföylerini çeşitlendirmeli mi?

Coğrafi çeşitlendirme 2025’te yatırımcılara fayda sağladı; bu durum alışılmışın dışındaydı, zira ABD piyasası yaklaşık 15 yılın ardından ilk kez bazı büyük piyasalara kıyasla daha zayıf bir performans sergiledi. ABD dolarının değer kaybetmesiyle birlikte, Avrupa, Çin ve Asya’daki hisse senedi getirileri dolar bazında S&P 500’ün toplam getirilerinin neredeyse iki katına ulaştı.

ABD’de hisse senedi performansı, özellikle büyük teknoloji şirketlerinde görülen kâr artışlarıyla desteklenirken, ABD dışındaki piyasalarda kâr iyileşmeleri ile yükselen değerlemeler arasında daha dengeli bir görünüm vardı. ABD hisse senetleri ile dünyanın geri kalanı arasındaki büyüme ile düzeltilmiş değerleme farkı geçen yıl daraldı.

Oppenheimer’ın ekibi, “Mutlak değerlemeler ABD’de daha yüksek kalmaya devam etse bile, bu büyüme ile düzeltilmiş değerleme oranlarının 2026’da da yakınsamayı sürdürmesini bekliyoruz,” diye yazıyor.

Oppenheimer’a göre, çeşitlendirme 2026’da da daha iyi risk-getiri dengesi sunma potansiyelini koruyor. Yatırımcıların, gelişmekte olan piyasalar dâhil olmak üzere geniş bir coğrafi dağılım sağlayan fırsatlara odaklanması öneriliyor. Ayrıca büyüme ve değer hisselerinin bir karışımını hedeflemeleri ve sektörler genelinde çeşitlendirme yapmaları tavsiye ediliyor. Bunun yanı sıra, hisse senetlerinin daha az eşgüdümlü hareket edebileceği bir ortam oluşması ihtimali, tekil hisse seçimleri için de elverişli fırsatlar yaratabilir.

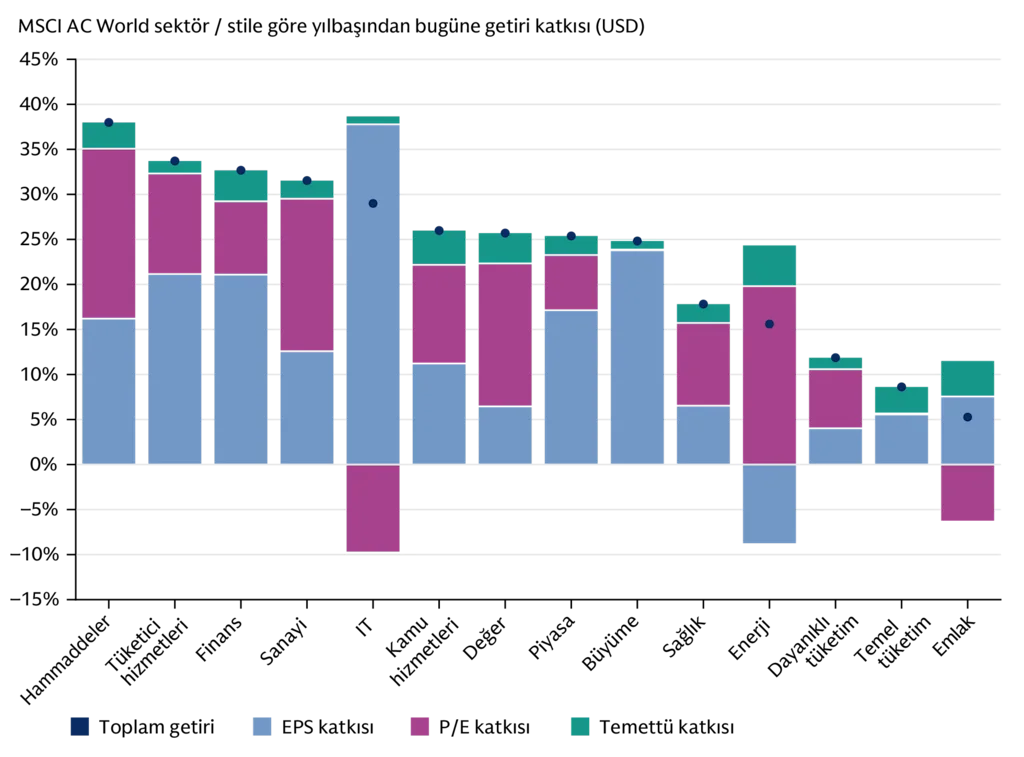

Kanıt 3: Sektör ve yatırım stili performansları da geniş kapsamlı çeşitlendirmeyi yansıtıyor

Kaynak: FactSet, Datastream, STOXX, Goldman Sachs Research. 16 Aralık 2025 itibarıyla.

Oppenheimer, “Hisse senetleri arasındaki korelasyonlar düştüğü ve düşük kalmaya devam etmesi muhtemel olduğu için, artan alfa potansiyeline de odaklanıyoruz,” diye yazıyor. Alfa, bir varlığın performansının daha geniş bir piyasa endeksine kıyasla nasıl bir sonuç verdiğini ifade eder.

Oppenheimer ayrıca, bu yıl teknoloji dışı sektörlerin güçlü bir performans sergileyebileceğini ve yatırımcıların, teknoloji şirketlerinin sermaye harcamalarından (CAPEX) olumlu yayılma etkisi gören hisselerden fayda sağlayabileceğini belirtiyor. Yeni yapay zekâ (AI) yetkinliklerinin hayata geçmesiyle birlikte, teknoloji sektörü dışındaki ve bundan yarar sağlayacak şirketlere yönelik ilginin artması muhtemel görünüyor.

Yapay zekâ hisselerinde balon var mı?

Analistlerimiz, piyasaların yapay zekâya (AI) odaklanmasının “son derece yoğun” olduğunu belirtiyor. Ancak bu durum, bir yapay zekâ balonu olduğu anlamına gelmiyor. Oppenheimer, “Teknoloji sektörünün piyasalardaki baskın konumu, yapay zekânın ortaya çıkmasıyla başlamadı,” şeklinde açıklıyor. “Bu süreç, küresel finans krizinin ardından başladı ve üstün kâr büyümesiyle desteklendi.”

Büyük teknoloji şirketlerinin hisse fiyatları hızla yükselmiş olsa da değerlemeler geçmişteki balon dönemlerindeki kadar aşırı seviyelerde değil. Buna ilişkin bir ölçümde S&P 500 endeksindeki en büyük beş şirketin değerlemelerinin geri kalan 495 hisseyle karşılaştırılması, 2000 yılındaki teknoloji balonunun zirvesi gibi önceki döngülere kıyasla çok daha sınırlı bir fark olduğunu ortaya koyuyor.

Bu makale yalnızca bilgilendirme amaçlı olarak sunulmaktadır. Bu makalede yer alan bilgiler herhangi bir Goldman Sachs kuruluşunun alıcıya tavsiyesi niteliğinde değildir ve Goldman Sachs bu makale aracılığıyla veya alıcısına herhangi bir finansal, ekonomik, yasal, yatırım, muhasebe veya vergi tavsiyesi vermez. Ne Goldman Sachs ne de iştiraklerinden herhangi biri, bu makalede yer alan ifadelerin veya bilgilerin doğruluğu veya eksiksizliği konusunda açık veya zımni herhangi bir beyan veya garanti verir ve bu nedenle herhangi bir sorumluluk (doğrudan, dolaylı veya sonuç olarak ortaya çıkan kayıp veya hasar dahil) açıkça reddedilir.

Kaynak: Makale, 8 Ocak 2026 tarihinde www.goldmansachs.com sitesinde “Global Stocks Are Projected to Return 11% in the Next 12 Months” başlığıyla yayımlanmıştır. Lütfen burada yer alan ifadelerin yatırım önerisi oluşturmadığını dikkate alın.

Fotoğraf sahipleri: Adobe Stock – Resim 1: Kannapat, Resim 2: Thomas