Ana enerji kaynağı olarak elektrik kullanımı için başta Avrupa olmak üzere tüm dünyada ekonomik koşulların geliştirilmesi, sosyal çerçevede kabul görmesi ve politika desteği verilmesi sayesinde, önümüzdeki yüzyılda elektriğin ana enerji kaynağı olarak kullanılma yüzdesinin ciddi ölçüde artacağına inanıyoruz. Enerji dönüşümünün deflasyonist etkilerini analiz etmek ve ana elektriklendirme teknolojilerinin ekonomik koşullarını keşfetmek (şebeke ücretlerinin artması veya yedek jeneratör ihtiyacı gibi negatif dışsallıklar dâhil) amacıyla “Elektriklendirme Maliyet Eğrisi” hazırladık.

Resim 1: Elektriklendirmenin Ekonomisi

Kaynak: Goldman Sachs Global Investment Research

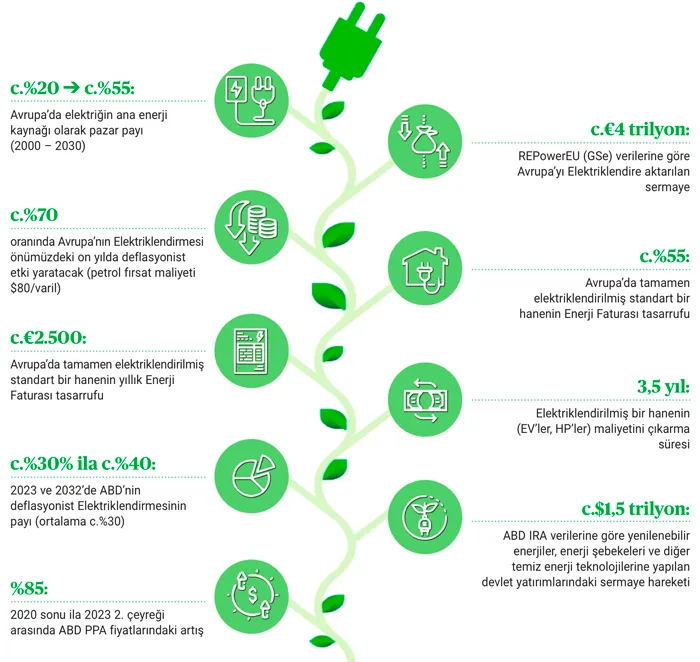

Petrol fiyatlarının $80/varil veya daha yüksek bir seviyede olmasını hesaba katarak, Avrupa’daki elektriklendirme süreçlerinin büyük bir kısmının deflasyonist bir etki yaratacağı bulgusuna ulaştık. Bu durum, tamamen elektrik kullanan aileler için önemli faydalar sağlayabilir (cari masraf olarak enerji faturasında c.%55 tasarruf) ve enerji dönüşümünün hem sosyal alanda kabul görmesine hem de politik destek almasına vesile olabilir. ABD’de ise durum daha farklı görünüyor: Yakıt maliyetlerinin düşük olması, karbon vergilerinin olmaması ve offshore rüzgâr enerjisi maliyetlerinin yüksekliği (gelişmemiş tedarik zinciri sebebiyle), önümüzdeki on yılda ABD’de deflasyonist yeşil sermaye maliyetinin çok daha düşük oranlarda olacağını (%30-%40) gösteriyor. Çalışmalarımızdan elde ettiğimiz bulgular güneş enerjisine (maliyet uygunluğu sebebiyle) ve kıyı rüzgâr enerjisi çiftliklerine yapılan ve gittikçe artan yatırımları destekliyor. Gelgelelim, seviyelendirilmiş elektrik maliyetinin (LCOE) üç haneli rakamlarda olmasının, offshore rüzgâr çiftliklerinde yaşanabilecek bir büyümeye engel olduğunu da ortaya koyuyor. Bu önemli temanın kapsamına dâhil olan hisse senetlerini incelemek için bir “Atlantik Elektriklendirme Ekosistemi” hazırladık.

Enerji devriminin çizelgesi: Elektriğin yükselişi.

18. ve 19. yüzyıllarda gerçekleşen sanayi devriminin kalbinde kömür atıyordu. 19. yüzyılın ikinci yarısında, başta ABD olmak üzere tüm dünyada yaşanan devasa bir ekonomik büyümeyi destekleme sırası petrole gelmişti ve ulaşım alanında gerçek bir devrime vesile oldu. 1900’lü yılların başında doğal gaz hanelerde kullanılmaya başlandı ve ilerleyen yıllarda bazı endüstriyel süreçlerde başrol oyuncusu sıfatını kazandı. Önümüzdeki yüzyılda ise, başta Avrupa olmak üzere tüm dünyada elektriğin ana enerji kaynağı olarak yükselişine tanık olacağımıza inanıyoruz. Bu elektriklendirme sürecinin belli başlı üç ihtiyacı karşıladığını düşünüyoruz:

karbon emisyonlarını azaltma, iklim değişikliğinin uzun vadeli tıbbi ve ekonomik etkilerini önleme ve Paris Anlaşmasına uygun olarak, ısı yükselişini %+1.5’un altında tutma;

Avrupa tüm hidrokarbon ihtiyaçlarının c.%80-%90’ını ithal ediyor olduğu için yenilenebilir enerjiler yerel olarak üretilmiş enerji kaynaklarına sahip olunmasını sağlayabilir; ve

Elektriklendirme sürecinin doğru bir şekilde uygulamaya konulması ve başarılı olması hâlinde Avrupa ekonomisi üzerinde deflasyonist bir etki yaratabilir ve kıtanın yeniden sanayileştirme sürecini destekleyebilir.

Resim 2: Enerji Dönüşümünün Çizelgesi

Kaynak: Goldman Sachs Global Investment Research

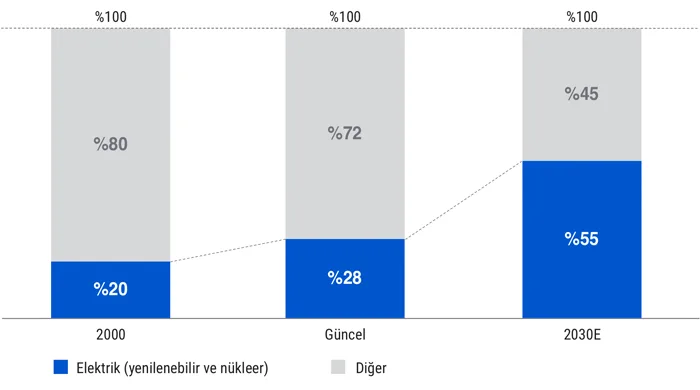

REPowerEU planına göre (elektriklendirme hedefini adında bile görebilirsiniz), Avrupa’da elektriğin ana enerji kaynağı olarak kullanılma payı 2000 yılında sadece c.%20 ve an itibarıyla c.%30 iken %55’lere kadar ulaşabilir.

Resim 3: Elektrik, Avrupa’nın ana enerji kaynağı olarak 2030 yılına kadar %50’nin üzerinde pazar payına ulaşabilir

EU-27 ana enerji kaynağı karışık (TWh ve %): 2000, güncel (2021) ve 2030E

Kaynak: OurWorldInData, BP, Goldman Sachs Global Investment Research

Avrupa’nın elektriklendirme sürecinin yaklaşık %70’i deflasyonist etki yaratabilir.

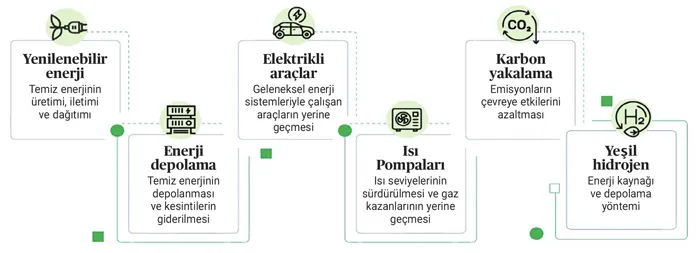

REPowerEU ve ABD IRA enerji dönüşüm planları tarafından elektriklendirme süreci için hayati önem taşıyan unsurlar olarak belirlenen ana teknolojilerin (rüzgâr/güneş, depolama, EV’ler, ısı pompaları, karbon yakalama, yeşil hidrojen) ekonomik koşullarını inceliyoruz.

Enerji dönüşümünün deflasyonist etkilerini analiz etmek için “Elektriklendirme Maliyet Eğrisi” hazırladık. Bu teknolojilerin birim maliyetlerinin kaç petrol variline tekabül ettiğini hesaplayarak (bu raporun metodoloji bölümünde açıkladığımız şekilde), her ana elektriklendirme teknolojisini kendi ‘hidrokarbon dengiyle’ karşılaştırıyor ve seviyelendirilmiş enerji maliyetini ‘$/varil fırsat maliyetine’ dönüştürüyoruz. Petrolün fiyatı $80/varil veya üzeri bir seviyede olduğunda (doğal gaz fiyatı olarak c.$40/MWh seviyesine tekabül ediyor) elektriklendirme sürecinin c.%70’inin Avrupalı tüketiciler için deflasyonist bir etki yaratacağı bulgusuna ulaştık. İçinde bulunduğumuz on yıllık sürecin sonlarına doğru bu oran %90’lara yaklaşacaktır.

Resim 4: Elektriklendirme için ana teknolojiler

6 ana teknoloji

Kaynak: Goldman Sachs Global Investment Research

Bu ölçüde büyük bir deflasyonist etkinin Avrupa için iki önemli sonuç doğuracağına inanıyoruz: Avrupa’nın elektriklendirme sürecinin büyük bir kısmı, kayda değer devlet yardımları olmadan gerçekleşecektir. Tedarik zincirinde üretimin yeniden ülke içine dönmesi için teşvikler gerekebilir; ancak yenilenebilir enerjinin yayılması ve bununla ilgili ek enerji şebekesi ve depolama maliyetleri için devletler tarafından yeşil enerji temalı herhangi bir yardım gerekmeyecektir. Bu ölçüde bir deflasyonist sonuç, Avrupa genelinde enerji dönüşümünün sosyal bağlamda kabul görmesini ve politik destek almasını sağlayacaktır.

AB ülkelerindeki ortalama aileler hanelerini tamamen elektriklendirdiğinde enerji faturalarında %50’nin üzerinde tasarruf edebilirler.

Avrupa’daki ortalama bir hanenin tamamen elektriklendirilmesinin modelini hazırladık. Bulgularımız, elektrikle ısıtma ve mobiliteye geçildiği takdirde hanenin genel enerji maliyetinin %50’den fazla düşeceğini ve sadece 3,5 yılda maliyetini çıkaracağını (ısı pompası (HP’ler) ve EV’lerin ilk maliyetleri) gösteriyor.

ABD’de elektriklendirmenin deflasyonist etkileri daha düşük

ABD’de ise durum daha farklı görünüyor: Enerji maliyetlerinin düşük olması (ucuz yakıt, karbon maliyetlerinin olmaması ve düşük vergiler) ve yerel tedarik zincirinin gelişmemiş olması, önümüzdeki on yılda ABD’de deflasyonist yeşil sermaye maliyetinin çok daha düşük oranlarda olacağını (c.%30-%40) gösteriyor. Bu sebepten dolayı, ABD’nin elektriklendirme planının politika desteği görmesi gerekiyor ve ABD IRA’nın $400 milyar değerindeki teşviği bu bölgede planın uygulamaya konulması için hayati bir önem taşıyor.

Getiriler, marjlar ve fırsatlar değişken olsa da somut politika desteğini ve Avrupa ile ABD genelinde enerji dönüşümü için yaklaşık c.$6 trilyon değerinde açık pazar bulunmasını göz önünde bulundurunca, her segmentin döngüsündeki her aşamada ilgili hisse senetlerinin elektriklendirme sürecinden kalıcı bir fayda göreceğini düşünüyoruz. Bu rakama, temiz enerjiye (rüzgar, güneş, enerji şebekeleri) ve enerji verimliliğine yapılan doğrudan yatırımların dâhil olduğunu ve sadece ısıtma, mobilite ve değeri zamanla düşen teknolojilere (piller, ısı pompaları, elektroliz) yapılan teşvikleri kapsadığını not düşmek gerekir.

Kıyı ve açık deniz rüzgar/güneş enerjisi üretimlerinde yakın zamanda bir farklılık mı olacak?

Genel olarak, araştırmalarımız, kıyı rüzgar, güneş ve enerji şebekelerindeki yatırım ihtiyaçlarındaki hızlı artışı destekler nitelikte. Özellikle, modül fiyatlarının düşmesi ve ilgili ekonomik koşulların gittikçe daha cazip hâle gelmesi sayesinde (LCOE c.$45/MWh) güneş enerjisinin genel enerji karışımındaki payının artmasını bekliyoruz. Açık deniz rüzgâr enerjisi üretiminde maliyetlerin artmasıyla büyümenin yavaşlaması riskinin ortaya çıktığını görüyoruz. Bu durum, özellikle, yakın zamanda çeşitli projelerin iptal edildiği veya ertelendiği ABD için geçerli (LCOE neredeyse $135/MWh).

Bu makale sadece bilgilendirme amacıyla hazırlanmıştır. Bu makalede yer alan bilgiler Goldman Sachs tarafından alıcıya verilen bir tavsiye niteliğinde değildir ve Goldman Sachs bu makale aracılığıyla ya da alıcılarına herhangi bir finansal, ekonomik, yasal, yatırım, muhasebe veya vergi tavsiyesinde bulunmamaktadır. Goldman Sachs veya iştirakleri, bu makalede yer alan bilgi veya ifadelerin tamamen doğru veya eksiksiz olduğunu doğrudan ya da dolaylı olarak beyan, temsil veya garanti etmez ve alakalı sorumlulukları (doğrudan veya dolaylı zarar veya hasarlar dâhil) kabul etmez.

Kaynak: Bu makale, 21 Eylül 2023 tarihinde Goldman Sachs Global Investment Research tarafından yayınlanan “Electrify Now – The Economics of Electrification: assessing the deflationary impact of the Energy Transition” (Elektriklendirmenin Ekonomisi: Enerji Dönüşümün deflasyon etkilerinin analizi) raporu temel alınarak hazırlanmıştır. Yazarlar: Alberto Gandolfi, Brian Lee, Carly Davenport, Ajay Patel, Mafalda Pombeiro, Ganeshram Rajagopalan, Simon Bergmann ve Jojo Kwofie. Bu makalede yer alan ifadelerin yatırım önerisi niteliğinde olmadığını lütfen göz önünde bulundurunuz.

Fotoğraf sahipleri: Adobe Stock – Resim: Muhammad