Delta, bir opsiyon veya varantın, dayanak varlığın fiyatındaki değişime nasıl tepki gösterdiğini anlatır.

Delta, Gama, Teta ve Vega oranlarının hepsi, esas itibarıyla, Black-Scholes modeliyle hayatımıza girmiştir. Black-Scholes modelini başka bir makalede ele aldık. Bu makalede ise delta oranına eğilmek istiyoruz. Varant işlemlerinde bu önemli parametrenin ne anlam ifade ettiğini göstereceğiz. Ardından, başka bir makalede, iskontolu (discount) sertifikalar ve iskontolu varantların deltalarını öğreneceğiz. İskontolu sertifikalardan bahsedecek olmamızın sebebi, sertifikaların ve yapılandırılmış ürünlerin genellikle tekil opsiyon bileşenlerinin bir kombinasyonu olarak görülmesidir. Her “tekil bileşen” bir deltaya sahiptir ve bunların her biri hesaba katılarak, “toplam delta” hesaplanır.

Varantların Deltası

Yunanca bir harf olan Delta, bir opsiyon ya da sertifikanın, dayanak varlığın fiyatındaki bir birim değişime karşı hassasiyeti ya da bağlı tepkisi anlamına gelir. Örneğin, dayanak varlığın fiyatı bir birim yükselirse, varantın fiyatı delta biriminde değişir. Alım (call) varantlarında delta pozitif, satım (put) varantlarında delta negatiftir. Yani, 0,5 delta ve 1 iştirak oranı olduğunu varsayarsak, dayanak varlığın fiyatı 2 TL yükseldiğinde alım varantının fiyatı da yaklaşık 1 TL yükselir (2 TL x 0,5 delta = 1 TL). Satım varantında ise, örneğin -0,5 delta varsa, dayanak varlığın fiyatı 2 TL yükseldiğinde satım varantının fiyatı 1 TL düşer (2 TL x -0,5 delta = -1 TL).

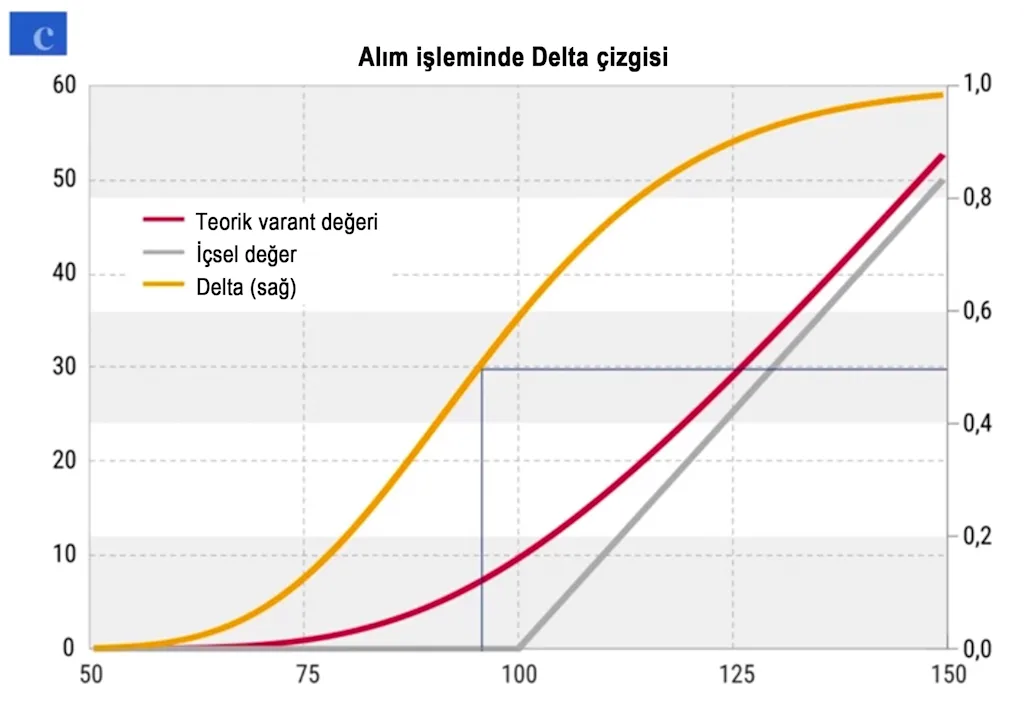

Eğer bir alım opsiyonunun teorik değerini, dayanak varlık fiyatının bir fonksiyonu olarak hesaplarsak, deltayı eğrideki yükselişe bakarak hesaplayabiliriz (Resim 1, kırmızı çizgi; bkz. Black-Scholes katkısı). Grafikte gösterildiği gibi, kullanım fiyatı (strike) 100 TL olan bir alım opsiyonunda, dayanak varlığın fiyatı yükseldikçe deltanın da büyüdüğünü kolayca görebiliriz. Yani, alım opsiyonu açık ara kardadır ve dayanak varlığın fiyatındaki değişimleri yakından takip eder.

Resim 1: Alım varantı için delta eğrisi

Açık ara kârda ve zararda olan bölgelerde delta eğrisi düz. Grafik, alım varantı için delta değerlerini sağdaki y-ekseninde gösteriyor.

Kaynak: Goldman Sachs Global Markets

Öte yandan, dayanak varlığın fiyatı, varantın kullanım fiyatından düşükse, delta da eşdeğer şekilde düşük oluyor. Böyle bir durumda, alım varantının açık bir şekilde zararda olduğu ve dayanak varlığın fiyat değişimlerini daha küçük bir ölçüde yansıttığı söylenebilir.

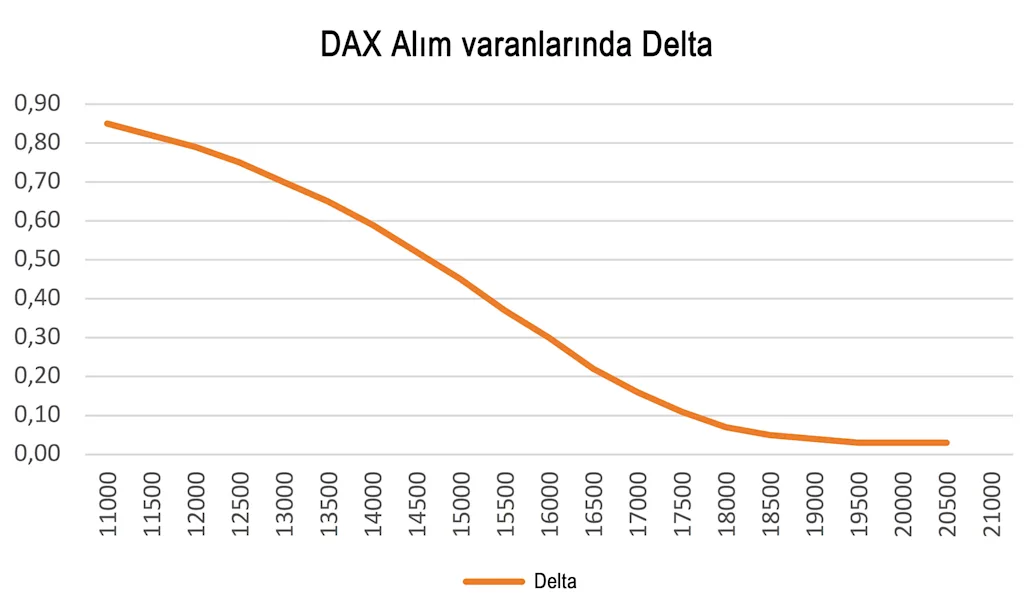

DAX® Alım İşlemlerinde Delta

Gelin, bakış açımızı biraz değiştirelim ve farklı kullanım fiyatlarına sahip DAX® alım varantlarına bakalım. 25 Mart 2022 tarihinde, DAX® endeksinin fiyatı 14.400 puan civarındaydı. DAX® endeksinde dokuz ay vadeli alım varantlarında yatırımcılar, 11.000 ila 25.150 puan arasında kullanım fiyatlarıyla pozisyon açtılar. En düşük kullanım fiyatı olan 11.000 puan açık bir şekilde “kârdaydı” ve 0,85 ile en yüksek deltaya sahipti. Gelgelelim, 20.000 ve üzeri kullanım fiyatına sahip olan alım varantların deltası aşırı düşük olan 0,01 seviyelerinde oluşmuştu.

Resim 2: DAX® Alım İşlemlerinde Delta

Alım varantı işlemlerinde delta 0 ila +1 arasında; satım varantı işlemlerinde ise delta 0 ila -1 arasında olur. DAX® endeksinde yapılan alım varantının kullanım fiyatları ne kadar kârda olursa, delta o kadar yüksek olur.

Kaynak: www.gs.de; 25.03.2022 tarihinde, DAX® fiyatı: 14.403 puan

Delta, vade ve tahmini volatilite

Sıradaki soru, varant vadelerinin ve beklenen volatilitenin delta üzerinde nasıl bir etkisi olduğu. Bunlardan ilkine eğilelim ve farklı vadelere ama aynı kullanım fiyatlarına sahip DAX® alım varantlarına bakalım. Almanya’da en çok işlem yapılan dayanak varlık olması nedeniyle, DAX® endeksi, varant işlemlerinde ve diğer kaldıraçlı ürünlerde de sıklıkla tercih ediliyor. Dolayısıyla, kullanım fiyatlarında ve vadelerde çeşitlilik bulmak son derece kolay.

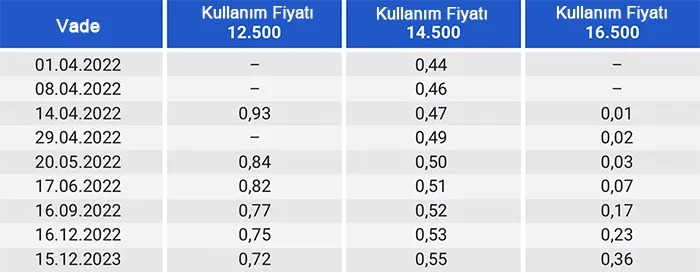

Bu makale yazılırken DAX endeksi 14.400 puan civarında seyrediyordu. Öncelikle, “kârda” ve özellikle kullanım fiyatları 12.500 puan civarında olan alım varantlarına bir bakalım. Goldman Sachs, 24 Mart 2022 tarihinde bu seviyelerde kullanım fiyatlarıyla yedi adet DAX® alım varantı sundu (1). En kısa vadeli olanı üç haftalıktı. En uzun vadeli olanı ise 2023 yılının Aralık ayında bitiyordu. Aşağıdaki tabloda görüldüğü üzere, üç haftayla en kısa vadeye sahip olan alım varantı, 0,93 ile en yüksek deltaya sahip. Bu kullanım fiyatlarında alım işleminin vadesi ne kadar uzun olursa, deltasının da o kadar düşük olacağı anlaşılıyor. 2023 Aralık vadesine sahip alım varantı 0,72 ile en düşük deltaya sahip. Genel olarak, “kârda” olan tüm ürünlerde delta epey yüksek.

(1) Söz konusu ihraçlar Türkiye dışında gerçekleştirilmiştir.

Tablo 1: Farklı kullanım koyma fiyatlı DAX® alım işlemlerinin deltaları

Kârda olan alım varantlarında, aynı kullanım fiyatıyla, varantın vadesi uzadıkça deltası düşüyor. En kısa vadeli olan kârda alım varantı 0,93 ile en yüksek deltaya sahip. Öte yandan, delta oranı, uzun vadeli alım varantları başa baş ya da açıkça zararda olduğunda da yükseliyor.

Kaynak: Goldman Sachs Global Markets; 25.03.2022 tarihinde, DAX® fiyatı: 14,403 puan

Kârda olan alım varantlarında, aynı kullanım fiyatıyla, varantın vadesi uzadıkça deltası düşüyor. En kısa vadeli olan kârda alım varantı 0,93 ile en yüksek deltaya sahip. Öte yandan, delta oranı, uzun vadeli alım varantları başa baş ya da açıkça zararda olduğunda da yükseliyor.

Peki, “başa baş” varantlarda durum nedir? DAX® endeksindeki 14.400 kullanım fiyatından açılan alım işlemlerinin seçkisi küçük olduğu için, 14.500 puan kullanım fiyatıyla “kâra yakın” olan alım işlemlerine bakıyoruz. Sonuç tamamen farklı. Bunun sebebi, kısa vadeli alım işlemlerinin en küçük deltalara sahip olması. Vadesi ne kadar uzun olursa, deltası o kadar büyük oluyor. Ancak, pratikte bu durum her zaman geçerli değil. Gelecek eğrisinin izleyeceği yola bağlı olarak değişiyor.

Aynı şey, açıkça “zararda” olan alım işlemleri için de geçerli; özellikle de 16.500 puan kullanım fiyatına sahip olanlarda (tablonun sağ tarafı). Burada da vade uzadıkça delta büyüyor. Genel olarak, bu varantların deltaları 0,01 ila 0,36 arasında değişiyor ve en düşük deltalar olarak öne çıkıyor. Nasıl bir yol izleyeceği, varantın kullanım fiyatı ile dayanak varlığın güncel fiyatı arasındaki farka bağlı olarak değişebiliyor.

Şimdiki soru, tahmini volatilitenin delta üzerinde nasıl bir etkisi olduğu. Genel olarak şöyle bir ilişki geçerli oluyor: “Kârda” olan işlemlerde, tahmini volatilite düşük olduğunda delta yükseliyor, tahmini volatilite yüksek olduğunda delta düşüyor.

Öte yandan, “zararda” olan opsiyonlarda, tahmini volatilite düşük olduğunda delta düşüyor. Tahmini volatilite yüksek olduğunda ise tam tersi yaşanıyor ve delta yükseliyor. Gelgelelim, “başa baş” opsiyonlarda, tahmini volatilitenin delta üzerinde pek bir etkisi olmuyor.

Yapılandırılmış yatırımlar ile iskontolu sertifikalar ve iskontolu varantlar gibi kaldıraçlı ürünler için deltanın nasıl belirleneceğini ve yatırımcıların bundan ne öğrenebileceklerini başka bir makalede ele alacağız.

Kaynak: Goldman Sachs Global Markets

Lütfen dikkat: Bu makalede yer alan ifadeler aydınlatma amaçlı örnek niteliğindedir ve tavsiye niteliğinde değildir. Performansı etkileyebilecek ürün özelliklerinin hepsinden bahsetmek mümkün değildir. Goldman Sachs Türkiye’de DAX endeksine dayalı varant ihraç etmemektedir ve bu makalede verilen örnek sadece bilgi amaçlıdır.

Fotoğraf kredisi: Adobe Stock – Resim 1: Kiryl Lis, Resim 2: alphaspirit