Goldman Sachs Research tarafından öngörüldüğü üzere, ABD ekonomisi 2021 yılında hızlıca toparlandı. Peki, 2022 yılında neler yaşanacak? Goldman Sachs Research ABD Başekonomisti David Mericle ve ABD Politikaları Başekonomisti Alec Phillips, 2022 yılına yönelik en önemli sorulardan bazılarını ele alıyor.

Alec Phillips, Global Investment Research, Washington DC, Goldman Sachs

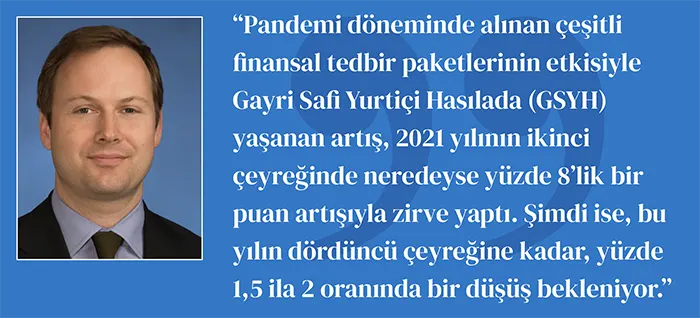

Alec Phillips, ABD Ekonomisi Grubu Başekonomisti Goldman Sachs Global Investment Research

2021 yılındaki ekonomik büyümeyi destekleyen en önemli kalemlerden biri mali harcamalardı. 2022 yılında, harcamalarda nasıl bir değişim yaşanacak?

Alec Phillips: Kısaca söylemek gerekirse, geçen yıl rüzgâr arkadan eserken, bu yıl karşıdan esmeye başlayacak. ABD Kongresinin 2022 yılında harcamaları arttırmasını bekliyoruz, ama çok büyük bir etkisi olmayacaktır. ABD Temsilciler Meclisinden geçen ve kısa vadeli harcamalarla ilgili maddeler de içeren Build Back Better (Yerine Daha İyisini Koy) yasa paketinin Senatodan destek görememesi sebebiyle, 2022 yılının ilk üç çeyreğine yönelik ekonomik tahminlerimizi yakın zaman önce küçülttük. Genişletilmiş çocuk vergi indirimi de Kongre tarafından zaman aşımına bırakılacak gibi görünüyor. Yeni harcama kalemlerinden bazıları Kongre tarafından yine de onaylanabilir, ancak bunların çoğu önümüzdeki birkaç yıla yayılacaktır. Dolayısıyla, 2022 yılına yönelik yeni mali tahminlerimizde, mali destek için daha büyük bir düşüş beklentisi var. Pandemi sürecindeki çeşitli mali paketlerin GSYH’ye katkısının, geçen yılın ikinci çeyreğinde yaklaşık yüzde 8’lik bir puanla zirve yapmış olduğunu ve an itibarıyla yüzde 5 civarında seyrettiğini tahmin ediyoruz. Bu düşüşün, bu yılın dördüncü çeyreğine kadar yüzde 1,5-2 seviyelerine ulaşacağını öngörüyoruz.

Peki, tüm bunların sonucunda, ABD’nin GSYH’sinde bu yıl neler yaşanacak?

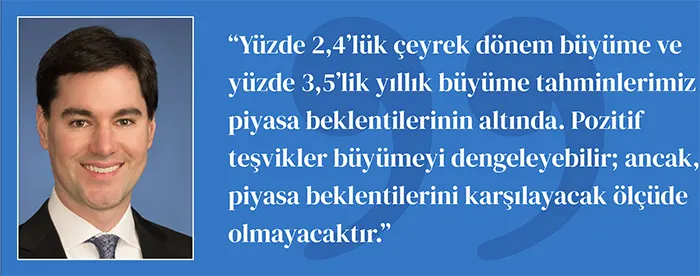

David Mericle: 2022 yılında Q4/Q4 bazında (önceki yılın dördüncü çeyreğine kıyasla) GSYH büyümesine yönelik piyasa beklentisi %3,4 ve FOMC üyelerinin medyan beklentisi %4 olsa da GSYH’de yaşanacak gerçek büyümenin beklentileri karşılayacağını düşünmüyoruz. Bizim tahminlerimiz daha düşük: Q4/Q4 bazında %2,4 ve yıllık bazda %3,5 büyüme öngörüyoruz. Omicron varyantının, hizmet sektöründeki harcamaları ve iş gücü arzını sıkıntıya sokacak olmasının yanı sıra, global tedarik zincirlerindeki aksaklıkları arttırma ihtimalini de hesaba katılınca, düşüşün en sert dönemleri birinci çeyrekte (Q1) yaşanabilir. 2022 yılının geneline bakacak olursak, en büyük fırtınayı, 2021’nin başından beri tahmin ettiğimiz büyük mali kesintilerle yaşayacağız. 2022 yılı görünümünde belirttiğimiz üzere, bu yılın büyüme rakamlarının, mali aksaklıklara rağmen yükseliş trendinde kalmasını sağlayacak, üç pozitif büyüme kaynağı bekliyoruz: sağlık risklerinin azalmasıyla hizmet sektörünün yeniden açılması, tüketici harcamalarında bastırılan tasarruf ve varlık etkileri kaynaklı bir artış ve envanterlerin yeniden stoklanması. Ancak bu dengelenmenin, piyasa beklentilerini karşılamaya yetmeyeceğini düşünüyoruz.

David Mericle, Global Investment Research, New York, Goldman Sachs

David Mericle, ABD Başekonomisti Goldman Sachs Global Investment Research

İş gücü arzından bahsettiniz. İş gücüne olan talebin hâlâ yüksek olduğu düşünülünce, 2022 yılında işsizlik için neler öngörüyorsunuz?

David Mericle: İşsizlik oranı geçen yıl hızla düştü ve 2022 yılında da düşmeye devam etmesini bekliyoruz. Georgia eyaletinin Senato seçimlerinde Demokratların kazanması sayesinde büyük bir mali paketin yayınlanması ihtimali arttı. Biz de 2021 yılının başlarında işsizlik oranı tahminimizi piyasa beklentilerinin epey altına indirdik. Aşılanma sonrası iş gücü piyasasındaki toparlanma hızı hayal kırıklığı yaratsa da tahminimizi koruduk, çünkü kapsamlı işsizlik yardımları sebebiyle insanların işe dönmeyi geçici olarak ertelediklerini ve yüksek iş gücü talebinin en nihayetinde istihdam rakamlarını yukarı çekeceğini düşünüyorduk. Daha sonra, bu yardımları erken sonlandıran eyaletler ile sonlandırmayan eyaletleri karşılaştırdık ve gerçekten doğru düşündüğümüz ortaya çıktı. İş gücüne olan talebin hâlâ yüksek olması ve kapsamlı işsizlik yardımlarının artık sonlandırılmış olmasıyla, işsizlik oranının, 2022 yılının sonlarına doğru, son 50 yılın en düşük seviyesi olan %3,4’e düşmesini bekliyoruz. İş gücüne katılım, muhtemelen, pandemi öncesi trendin altında kalacak; ancak bu, çoğunlukla, gönüllü veya yapısal bir durum olarak öne çıkıyor.

Ya enflasyon? Şu an gördüğümüz yükseliş devam edecek mi?

David Mericle: Tahminimiz, an itibarıyla enflasyonda yaşanan artışın, düzelmeden önce biraz daha kötüleşeceği yönünde. Bununla birlikte, yıl sonu için beklentimiz, çekirdek kişisel tüketim harcamaları (PCE) enflasyonunun %3’ün altına inmesi. TÜFE ise bundan daha yüksek olacaktır. Dürüst olmak gerekirse, tahminlerimizin temel dayanağı olan dayanıklı mal sektöründeki arz-talep dengesizliklerinin kısmi çözümünün zamanlamasını tespit etmek kolay değil. Üstüne üstlük, Omicron da işlerin yakın zamanda daha da kötüye gidebileceğine işaret ediyor. İşletmeler ve işçiler arasında yapılan anketlerde, maaşlardaki büyümenin bu yıl %4 civarında olması beklendiği görülüyor. Bu, enflasyonun, Fed’in %2 hedefine yaklaşmasıyla tutarlı olacaktır. Ancak, son maaş rakamları bundan çok daha güçlü bir tablo çiziyor.

Kaynak: David Mericle ve Alec Phillips ile yapılan röportaj, 13 Ocak 2022 tarihinde, www.goldmansachs.com İnternet sitesinin Insights (Analizler) sayfasının “Briefly” (Kısa Kısa) bölümünde ve Goldman Sachs’ın “Briefings” (Brifingler) haber bülteninde İngilizce olarak yayınlandı. Bu yazıda yer alan beyanların yatırım tavsiyesi olmadığını lütfen unutmayınız.

Fotoğraf sahipleri: Adobe Stock – 1. Resim: elen31, 2. Resim: Alvov