Goldman Sachs Research, ABD dolarının bu yıl G10'daki diğer tüm para birimlerine göre yükselişinden sonra bile doların son kazanımlarını büyük ölçüde korumasını bekliyor. Analistlerimiz ABD para biriminin 12 ay içinde Euro, İngiliz sterlini ve Avustralya doları ile temel olarak aynı seviyede olacağını tahmin ediyor.

Global döviz, faiz oranları ve gelişmekte olan piyasalar strateji araştırması başkanı Kamakshya Trivedi, bunların çoğunun küresel, makroekonomik ayrışmaya ilişkin sınırlı beklentilere ve ABD ekonomisinin yarattığı sürekli sarsılmaz büyümeye bağlı olduğunu söylüyor. "Genel olarak, doları desteklemesi gereken bir takım risk faktörleri ile, ABD dolarının güçlü olduğu bir dünyada yaşamaya devam edeceğiz" diyor. "Güçlü dolar değerlemesindeki olası erozyonlar muhtemelen kademeli olacaktır." diye ekliyor.

Trivedi ile ekibin tahminleri, ABD dolarının son işlem aralığından nelerin çıkabileceği ve Kasım ayındaki ABD seçimlerinin bu para birimini (ABD doları) nasıl filtreleyebileceği hakkında konuştuk.

Kamakshya Trivedi, Goldman Sachs Gobal Investment Research

Önümüzdeki 12 ay için ABD dolarının görünümü nedir?

Kamakshya Trivedi: Dolar yılın ilk beş ayında güçlü ve dar bir aralıkta işlem gördü. Önümüzdeki 12 ayı göz önüne aldığımızda, ABD dolarının daha uzun süre güçlü kalmasını sağlayacak birçok faktörün olduğunu düşünüyoruz. Bu nedenlerin başında ABD ekonomisinin gücü geliyor. Yüksek faiz oranlarına rağmen ABD ekonomisi oldukça iyi gidiyor ve bu da ABD hisse senetlerini destekliyor. Önümüzdeki 12 ay içinde göreceğimiz faiz indirimleri de dolar tahvillerinin getirisini çok fazla erozyona uğratmayacaktır. Dünyanın geri kalanındaki daha iyi büyüme veya varlık piyasası getirileri, ABD dolarının zayıflamasının ana nedeni olsa da doları şu anda olduğundan daha da güçlü hale getirebilecek bazı senaryolar da yok değil.

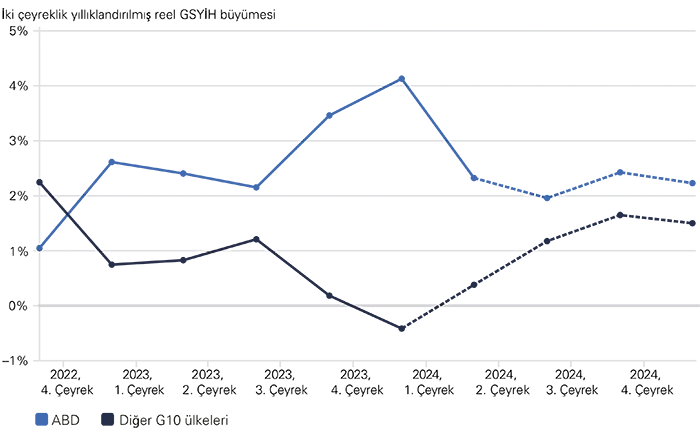

Kanıt 1: Güçlü ABD büyümesi doları desteklemeye devam ediyor

Kaynak: Haver Analytics, Goldman Sachs Research; Kesikli çizgiler GS tahminlerini göstermektedir. ABD hariç diğer G10 ülkeleri için, piyasa döviz GSYİH ülke ağırlıkları kullanılmaktadır; 4 Haziran 2024 itibarıyla.

Genel olarak, bu para birimini (ABD doları) desteklemesi gereken bir takım risk faktörleri ile, ABD dolarının güçlü olduğu bir dünyada yaşamaya devam edeceğiz. Güçlü dolar değerlemesindeki olası erozyonlar muhtemelen kademeli olacaktır.

Ufukta doların keskin bir şekilde aşağı veya yukarı hareket etmesine neden olabilecek bir şey görünüyor mu?

Kamakshya Trivedi: Tipik olarak, dolarda şu ya da bu yönde büyük hareketler gördüğümüzde bunun nedeni oldukça önemli makro veya politika ayrışması ya da ekonomik koşullardaki ayrışmanın para politikasına yansıdığını görmemizdir. Zaman içinde ayrışma verisi raporları gördüğümüzde, sermaye akışları bir varlık piyasasından diğerine, hisse senetlerinden ve sabit gelirden diğerine kayıyor.

Mart ve Nisan aylarında, ABD'nin büyüme ve enflasyon görünümünün Avrupa ve Çin'den daha güçlü göründüğü bir dönemde bu tür bir ayrışma görebileceğimize dair bazı iddialar vardı. Ancak işler düzeldi ve son birkaç ayda gördüğümüz şey; ABD'de faaliyetin biraz yumuşaması, Avrupa'da faaliyetlerin toparlanması ve Çin'in daha iyi veriler ve köklü sorunlarından bazılarını desteklemek için politika hamleleri konusunda aciliyet göstermesiyle çok daha yakınlaşan ve uyum içinde bir dünya. Genel olarak daha fazla yakınlaşma ve uyum görüyoruz ve bu yakınlaşma doları ve diğer önemli para birimlerini nispeten dar bir aralıkta tutmaktadır.

Bu yakınlaşma ve uyumun henüz ortaya çıkmadığı ülkeler mevcut mu?

Kamakshya Trivedi: Evet, dünyada oldukça ayrışma gördüğümüz birkaç yer olduğunu dikkate almak oldukça önemli. Öne çıkan örneklerden biri Japonya. ABD ile Japonya arasındaki reel kur farkı (enflasyona göre düzeltilmiş faiz oranları arasındaki fark) oldukça fazla. Bu nedenle dolar-yen işlemlerine ve oynaklığına çok fazla ilgi duyulmaktadır. Ancak bu durumda bile Japonya'daki politika yapıcıların bu tür bir ayrışmaya karşı iştahlarının sınırlı olduğunu ve doları kontrol altında tutmak için müdahale ettiklerini görüyoruz. Yine de reel oranlardaki ayrışma göz önüne alındığında meslektaşlarım Japon yeninin önümüzdeki aylarda zayıf kalmasını bekliyor. Çin'de de politika yapıcılar para birimini sıkı bir şekilde yönetiyor ve son zamanlarda bazı daha iyi veri noktaları görmemize rağmen, ABD'nin aksine yapısal ekonomik zorluklar para birimi üzerinde baskı oluşturmaya devam ediyor.

Geniş çaplı yakınlaşma ve uyum, faiz arbitrajı işlemlerine olan ilgiyi azalttı mı?

Kamakshya Trivedi: Aslında, şu anda faiz arbitrajına oldukça fazla ilgi var. Yüksek ABD faizleri, buranın muhtemelen faiz arbitrajı kazanmak için en ideal ortam olmadığı anlamına geliyor; genellikle bir buhar silindirinin önünde paraları toplamak olarak tanımlanıyor. Ancak, dolar işlemlerini dar bir aralıkta gördüğümüz ve döviz oynaklığının nispeten düşük olduğu politika ayrışmasının sınırlı olduğu bir dünyada, daha büyük trend hamlelerini beklerken bir miktar getiri elde etmek isteyen birçok müşterimiz var. Yatırımcının risk iştahına bağlı olarak, nasıl faiz arbitrajı elde edileceğine dair çeşitli görüşler var. Türkiye veya Mısır gibi yerlerde, benim yüksek oktanlı işlem dediğim, faiz arbitrajı kompleksinin daha riskli kısmına yönelik bazı girişimler görüyoruz. Ayrıca Hindistan veya Meksika gibi ülkelerde daha geleneksel faiz arbitrajı fırsatları söz konusu.

Peki ya ABD Merkez Bankası ve faiz oranı politikası hakkında ne düşünüyorsunuz?

Kamakshya Trivedi: Doların dar aralıktan çıkmasına neden olabilecek şeyler, makro ayrışmanın daha açık işaretleridir. Örneğin, İngiltere Merkez Bankası ve Avrupa Merkez Bankasının bu yılın sonuna doğru faiz indirimine gittiğini, ancak Fed'in veri seti daha az işbirlikçi olduğu için olası kesintileri ertelediğini varsayalım. Bu, bizi son aralıkların dışına çıkarabilecek ve doları şimdikinden ve tahminlerimizde olduğundan daha da güçlü bir hale getirebilecek bir senaryo.

Yakınlaşma ve uyumu çözebilecek (yok edebilecek) ve dolarda dalgalanmalara yol açabilecek başka risk faktörleri var mı?

Kamakshya Trivedi: Elbette ABD ekonomisinin sağlığı çok önemli, ama istikrarlı bir hızla ilerliyor gibi görünüyor. Ve önümüzde ABD seçimleri var. Bu, potansiyel bir risk faktörüdür çünkü sonucu, ister Çin'de ister dünya genelinde, belirli ülkelerde daha fazla mali harcama veya daha yüksek tarifelerle sonuçlanabilir. Bunlar doları son dönemdeki aralığının dışına itebilecek olaylar ve faktörlerdir.

ABD seçimlerine gelince, yakın tarih, elde ettiğiniz mali sonucun ne kadar genişlemeci olduğunu, yalnızca başkanlığı hangi partinin kazandığıyla değil, Kongre'de bir partinin temiz bir seçim yapıp yapmamasıyla da ilgili olacağını gösteriyor. Bu durumda, doların güçlenmesine yol açabilecek daha genişlemeci mali önlemleri geçirme olasılığınız daha yüksektir.

Bölünmüş bir hükümette, pek çok anlamlı mali önlemi geçirme olanağı daha az olur. Bu özel seçimde ticaret politikalarının ve mali genişleme politikalarının tartışıldığını ve potansiyel olarak uygulandığını göreceğimizi söylemek doğru olur. Bunun sonucunda doların daha da güçlenmesi son derece gerçekçi bir olasılık ve dünyanın geri kalanı için yönetilmesi gereken bir risk.

Bu makale yalnızca eğitim amaçlı sağlanmaktadır. Bu makalede yer alan bilgiler, herhangi bir Goldman Sachs kuruluşunun alıcıya tavsiyesi niteliğinde değildir ve Goldman Sachs, bu makale aracılığıyla veya alıcısına herhangi bir mali, ekonomik, hukuki tavsiye veya yatırım, muhasebe ya da vergi tavsiyesi değildir. Ne Goldman Sachs ne de bağlı şirketlerinden herhangi biri, bu makalede yer alan beyanların veya herhangi bir bilginin doğruluğu veya eksiksizliği konusunda açık veya zımni herhangi bir beyanda bulunmaz veya garanti vermez ve bu nedenle her türlü sorumluluk (doğrudan, dolaylı veya sonuç olarak ortaya çıkan kayıp veya hasar dahil) açıkça reddedilir.

Fotoğraf sahipleri: shutterstock – 1. Resim: standret, Adobe Stock – 2. Resim: Ninaveter