ABD önümüzdeki yıl muhtemelen yumuşak bir iniş yapmayı başaracak; Goldman Sachs Research analistleri, dünyanın en büyük ekonomisinin, enflasyonun geçmesi ve işsizliğin hafifçe yükselmesiyle, ekonomik durgunluğu ucu ucuna atlataacağını tahmin ediyor.

Ekonomistlerimiz, ABD’nin önümüzdeki yıl bir ekonomik durgunluk yaşama olasılığının %35 olduğunu tahmin ediyor. Bu ihtimal, Wall Street Journal anketine katılanların medyan tahmini olan %65’in çok altında kalıyor. ABD’nin bu olumsuzluktan kaçınma ihtimalinin altında, mevcut ekonomik faaliyetlerin, ekonomik durgunluk koşullarıyla uzaktan yakından alakası olmaması bulunuyor. Ön raporlara göre, GSYH üçüncü çeyrekte yıllık bazda %2,6 büyüdü. Ülkede geçtiğimiz ay 261 bin yeni iş pozisyonu yaratıldı.

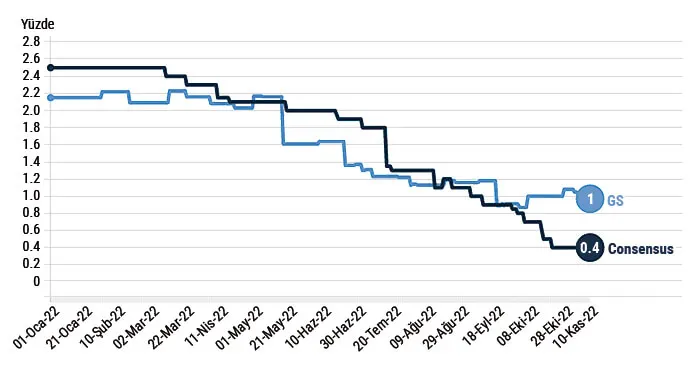

Resim 1: ABD büyümesi için tahminimiz konsensüsün çok üzerinde

Kaynak: Bloomberg, Goldman Sachs Research – 16 Kasım 2022 tarihi itibarıyla tahminler

Goldman Sachs Research genel müdürü ve şirketin başekonomisti Jan Hatzius, ekibin 2023 Görünümü raporunda, “Önümüzdeki çeyrek dönemlerde olumlu büyüme beklemek için güçlü sebeplerimiz var” diye belirtti. Enflasyona göre düzeltilmiş olan gerçek kişisel gelirlerin, yılın ilk yarısında mali sıkılaştırma politikaları ve enflasyonda yaşanan sert artış sebebiyle düştükten sonra, bu dönemlerde yeniden yükselmeye başlaması bekleniyor. Ekonomistlerimiz, önümüzdeki yıl boyunca gerçek harcanabilir gelirin %3’ün üzerinde bir hıza çıkacağını tahmin ediyor. Finansal koşullar sıkılaşmış ve an itibarıyla büyüme rakamlarını yaklaşık yüzde 2 puan düşürüyor olsa bile, gerçek gelirdeki artışın önümüzdeki yıl güçlü bir etken olarak öne çıkacağı öngörülüyor.

1970’li yıllarda ve 1980’li yılların başında ABD’de yaşananları göz önünde bulundurursak, merkez bankasının enflasyonu kontrol altında tutmak için sıkılaştırma kararı vermesinin yaratacağı şok, işsizlik rakamlarında bir yükselişe yol açabilir. Gelgelelim, bu sefer farklı olma ihtimali bulunuyor. Çünkü pandemiden bu yana iş piyasasında yaşanan kızışma, aşırı istihdam yerine, yeni iş pozisyonlarında daha önce görülmemiş bir artış olarak gerçekleşiyor.

COVID endişelerinin devam ettiği ve son derece cömert işsizlik yardımlarının yapıldığı bir dönemde gelmiş geçmiş en güçlü ekonomik toparlanmanın yaşanmasına ayak uydurmaya çalışan işverenler sayesinde, 2020 ve 2021 yılları arasında yeni iş pozisyonlarının sayısı hızla arttı. Ama işgücü arzının bir parçası olarak istihdama bakıldığında, toparlanmanın sadece pandemi öncesi seviyelere kadar olduğu ve ötesine geçemediği görülüyor. İstihdam oranı, çalışma çağındaki nüfus ile karşılaştırıldığında hâlâ pandemi öncesi seviyelerde bulunuyor.

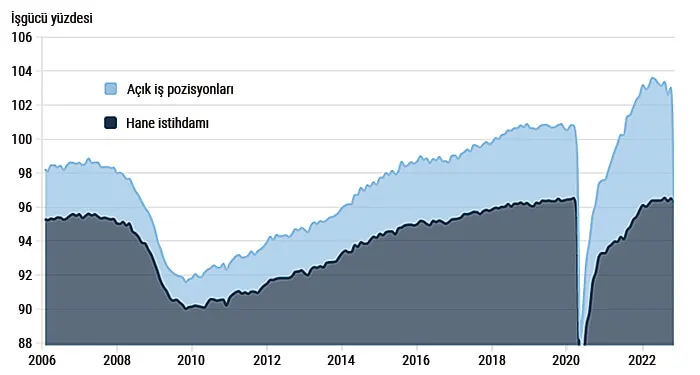

Resim 2: İş piyasasının kızışmasıyla açık iş pozisyonlarının sayısı yükseldi

Kaynak: Haver Analytics, Goldman Sachs Research

Dolayısıyla, ekonomi de artık çok farklı bir görünüm sergiliyor. Talep azalıyor, pandemi geçti, işsizlik yardımları normalleşti ve pandemi dönemindeki ekstra tasarruflar iniyor. İşler-çalışanlar farkı ölçümüz (toplam işgücü talebi eksi toplam işgücü arzı) hızla düşüyor. Güncel açık iş pozisyonları ölçümlerine bakınca, Goldman Sachs Research olarak, işler-çalışanlar farkı ölçümüzün neredeyse 6 milyonla zirveye çıktıktan sonra yaklaşık 4 milyon civarına düşmüş olduğunu görüyoruz. Bu sayı, maaş büyümesini, Federal Rezerv Bankasının %2 enflasyon hedefine uygun seviyelere çekmek için gerekli olan 2 milyon farka yarı yarıya yaklaşmış durumda.

Yüksek enflasyon yaşanan diğer dönemlerin aksine, tedarik zincirleri normalleşiyor ve bu normalleşme, 1970’li yıllarda bir enflasyon azaltma kaynağı olarak bulunmayan konut kiralama piyasalarına da yansıyacak. Harcamalar, ürünlerden hizmetlere doğru kayıyor ve envanterler yeniden yükselişe geçiyor. Haneler arasında ve ekonomik tahminciler arasında yapılan anketlerin yanı sıra enflasyon korumalı bonoların işaret ettiği beklentiler incelendiğinde, uzun vadeli enflasyon beklentilerinin aynı kaldığını görüyoruz. Kısa vadeli enflasyon beklentileri hâlâ görece yüksek olsa da bunların büyük bir çoğunluğu, muhtemelen, emtia fiyatlarındaki artışı yansıtıyor ve bu fiyatlar normal seviyelere indiğinde geçecektir.

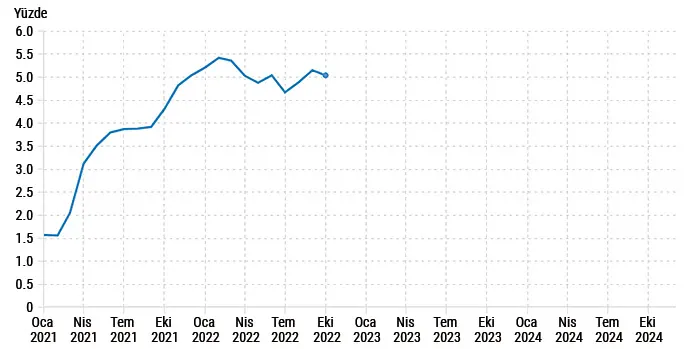

Resim 3: ABD Enflasyon (Çekirdek KTH)

Kaynak: ABD İşgücü İstatistikleri Bürosu, Goldman Sachs Research. 16 Kasım 2022 tarihi itibarıyla tahminler

Enflasyon göreceli olarak yatışırken Federal Rezerv Bankasının güvercin yaklaşıma geçme ihtimali düşük. Ekonomistlerimiz, enflasyona göre düzeltilmiş gelirlerin toparlanmasını bekliyor. Bu da merkez bankasının, ekonomik büyümeyi potansiyelinin altında tutmak ve işgücü piyasasını dengelemeyi sürdürmek için finansal koşulları yeterince sıkı tutmaya devam etmesini gerektirecektir. Bu düzenlemenin sürdürülmesi adına, ekonomistlerimiz, Fed’in faiz oranını bir 125 baz puan daha arttırmasını bekliyor (önceki 100 baz puandan artışla). Merkez bankasının, önümüzdeki ay, faiz oranlarını 50 baz puan arttırdıktan sonra Şubat, Mart ve Mayıs aylarında da 25’er baz puan arttırım yapacağı öngörülüyor. Goldman Sachs Research ekibi, faiz oranının %5-%5,25 seviyelerinde zirve yapacağını tahmin ediyor ki bu oran, piyasaların halihazırda fiyatlamış olduğu oranların biraz üstünde.

Ekonomistlerimiz, 2024 yılının ikinci çeyreğine kadar herhangi bir faiz indirimi beklemiyor. Bu da bu sefer her şeyin ne kadar farklı olduğuna işaret ediyor. Fed’in medyan faiz arttırımı döngüsüne bakıldığında, bugüne kadar hep son faiz arttırımından yaklaşık altı ay sonra faiz indirimi geldiğini görüyoruz. “İşgücü piyasasının dayanıklılık göstermesi ve enflasyonun hâlâ yüksek olması hesaba katılınca, ekonomide herhangi bir durgunluk yaşanmadığı takdirde 2023 yılında herhangi bir faiz indirimi beklemiyoruz” diye yazıyor Hatzius.

Kaynak: Goldman Sachs Research. Yayınlanma tarihi: 18 Kasım 2023

Fotoğraf sahipleri: Adobe Stock – 1. Resim: Skórzewiak, 2. Resim: Creativa Images